Два субъекта страхования

Заголовок статьи может быть истолкован по-разному, но именно так обычно формулирует запросы молодежь, которая впервые задумывается о страховании.

Реально можно трактовать вопрос двояко:

- с какого возраста можно страховать, то есть быть страхователем;

- с какого возраста можно быть застрахованным.

Некоторые современные молодые люди рано начинают зарабатывать деньги – на различных подработках, в интернете на видеоблогах, создании сайтов, работе в интернет-магазинах и в других местах. Еще до совершеннолетия у них появляется дорогое имущество, техника, собственный транспорт. Они гоняют на мотоциклах, катаются на горных лыжах и сёрфах, поднимаются в горы – в общем, ведут активный образ жизни.

А там, где есть имущество и возможность получения травм – там всегда есть место страхованию, поэтому попробуем разобраться, в каком возрасте они могут быть застрахованными, а с какого – страхователями, то есть самостоятельно заключать договоры страхования.

Застрахованные лица

Несмотря на то, что паспорт сейчас выдают с 14 лет, дееспособность начинается с 18 лет. Поэтому до достижения совершеннолетия подростки считаются детьми, даже если они зарабатывают больше взрослых.

В связи с этим и возраст страхования для них ограничен. Страхователями должны выступать их родители или опекуны, а подростки могут быть застрахованными и выгодоприобретателями по договорам страхования жизни или полисам от несчастного случая. Таким образом, страхователем выступает совершеннолетний человек, застрахованным – ребенок с 1 года до 18 лет. Страхователь может назначить выгодоприобретателя с согласия застрахованного (если ему уже есть 14 лет, и он получил паспорт). Это может быть и страхователь, и сам застрахованный ребенок. При наступлении страхового события с застрахованным выгодоприобретатель получит причитающееся ему денежное возмещение.

Это касается возраста страхования жизни или НС, но и в этом случае существуют исключения, когда можно стать страхователем, не достигнув 18-летнего возраста. Еще сложнее обстоят дела с имущественным страхованием, особенно с возрастом страхования автомобиля.

Страхователи

Из стандартного хода событий существуют исключения. Как это ни странно, они касаются юных женатых и замужних граждан. Дело в том, что практически все правила страхования, написанные на основании закона РФ №4015-1 «Об организации страховой деятельности», не указывают на возраст, при достижении которого можно выступать страхователем, а просто пишут: «дееспособные физические лица».

Поэтому необходимо выяснить, с какого возраста гражданин в нашей стране считается дееспособным.

Согласно статье 21 ГК РФ, дееспособность, то есть приобретение гражданских прав и обязанностей, возникает с 18 лет. Но есть исключение: если несовершеннолетний гражданин официально вступил в брак, он становится полностью дееспособным, а, следовательно, может выступать страхователем, то есть заключать договоры страхования от собственного лица.

Теперь обратимся к автомобильному страхованию. Как в правилах КАСКО, так и в стандартных правилах ОСАГО, речь тоже идет о страхователях – дееспособных физических лицах. С другой стороны, по закону об ОСАГО свою гражданскую ответственность должны застраховать все владельцы транспортных средств, невзирая на возраст. Возникает серьезное противоречие. Ведь приобрести транспортное средство может и лицо младше 18 лет.

С покупкой автомобиля все понятно: водить его до совершеннолетия нельзя, поэтому, если им управляет кто-то из родственников или друзей по доверенности на управление, он может страховать его по КАСКО в пользу владельца или по ОСАГО. Страхователями ТС и иного имущества могут быть и несовершеннолетние женатые лица, так как это не противоречит понятию дееспособности.

С покупкой мотоцикла подкатегории «А1» или мопеда категории «М» все обстоит иначе. Управлять ими можно уже с 16 лет согласно пункту 2 статьи 26 ФЗ №196 «О безопасности дорожного движения» от 10.12.95 (с изменениями от 22.08.21). Значит, что, кроме перечисленных выше категорий, имеющих право заключения договоров страхования, страхователем по ОСАГО может выступать и несовершеннолетнее лицо, так как на него эта обязанность возложена законом об ОСАГО. Возможен и второй вариант: страхователем выступает родитель, опекун или иное дееспособное лицо, а подросток будет числиться в списке лиц, допущенных к управлению. В этом случае противоречий между ГК и законами об ОСАГО, а также безопасности ДД уже не будет, однако нельзя сказать, что отказ от первого варианта можно считать законным.

Подтверждением того, что страховать несовершеннолетнего водителя мотоцикла с правами подкатегории «А1» или мопеда с правами категории «М» можно с 16-летнего возраста, являются страховые тарифы по ОСАГО. В первой графе таблицы коэффициентов возраста-стажа появилось значение возраста «с 16 до 21» года. Понятно, что у 16-летнено юноши не может быть стажа больше 2 лет, поэтому страховка обойдется ему в 1,87 раза дороже.

Возможно, законодатели внесут поправки в ГК РФ, давая дееспособность юным мотоциклистам, которые уже по закону о безопасности ДД приобрели право управления, а по закону об ОСАГО – обязанность страхования ответственности владельца ТС. Ведь лицо, имеющее права и обязанности, уже по факту является дееспособным.

Мнение эксперта

По закону договор страхования может заключить любое лицо, даже малолетнее, т.е. лицо возрастом от шести до четырнадцати лет (ч. 2 ст. 28 ГК РФ).

Однако на момент заключения договора должны быть доказательства того, что:

- средства на оплату сделки малолетнему лицу предоставлены законным представителем малолетнего либо иным лицом с согласия законного представителя;

- в документе о передаче денежных средств малолетнему лицу должно быть указано, что денежные средства предоставляются для определённой цели либо для свободного распоряжения (п. 3 ч. 2 ст. 28 ГК РФ).

То есть, например, если бабушка дала внучке десять тысяч рублей на покупку велосипеда, то внучка не может потратить подарок на оплату по договору страхования. А вот если бабушка подарила ту же сумму «просто так» (иными словами, подарила), то внучка может потратить эти деньги по своему усмотрению. Разумеется, в случае принятия денежных средств в дар внучка вправе потратить подаренную сумму по своему усмотрению и в связи с тем, что дарение совершается без условий и оговорок.

В возрасте с четырнадцати до восемнадцати лет несовершеннолетние вправе совершать сделки на указанных выше условиях. Кроме того, если у несовершеннолетнего есть заработок (и накопления из этого заработка) либо вклад, он вправе распорядиться этим заработком (вкладом) путем заключения договора страхования. Однако в этом случае несовершеннолетний будет обязан предоставить письменное согласие обоих законных представителей (родители, усыновители) или попечителя (ч. 1 ст. 26 ГК РФ). Договор будет законным и в случае, если на момент его заключения такого согласия не было, но оно было предоставлено после заключения.

Особым случаем предоставления несовершеннолетнему права полной дееспособности (в нашем случае – заключения и исполнения договора страхования) будет эмансипация, т.е. объявление несовершеннолетнего лица полностью дееспособным, если такое лицо:

- достигло шестнадцатилетнего возраста;

- работает по трудовому договору (контракту) либо занимается законной предпринимательской деятельностью с согласия родителей;

- объявлено полностью дееспособным по решению органа опеки и попечительства (с согласия законных представителей) либо по решению суда (при отсутствии согласия законных представителей).

Ответственность по сделкам малолетних несут родители.

Ответственность за вред, причиненный малолетним лицом, по общему правилу, также несут родители.

Однако если вред причинен лицом в возрасте от четырнадцати до восемнадцати лет, то в первую очередь суд будет смотреть на наличие у виновного лица доходов (иного имущества) и возмещать вред за счет этих активов. При этом обязанность по возмещению вреда в оставшейся части будет возложена на родителей несовершеннолетнего. Впрочем, если последние докажут, что вред возник не по их вине, суд может освободить родителей от обязательства по возмещению вреда. Скажем, если вред был причинён несовершеннолетним при исполнении родителями обязательств по надлежащему присмотру, родители привлекаться к ответственности не будут. Однако если суд выявит, что «… имело место безответственное отношение к его воспитанию и неосуществление должного надзора за ним (попустительство или поощрение озорства, хулиганских и иных противоправных действий, отсутствие к нему внимания и т.п.)» (п. 16 Постановления Пленума Верховного Суда РФ от 26.01.2010 № 1 «О применении судами гражданского законодательства, регулирующего отношения по обязательствам вследствие причинения вреда жизни или здоровью гражданина), – родители будут привлечены к ответственности.

Больше интересных статей на нашем информационно-аналитическом ресурсе Calmins.com !

Индивидуальные тарифы ОСАГО. Что меняется для водителей

В России с 5 сентября 2020 года начинают действовать обновленные тарифы ОСАГО — ЦБ расширил коридор базового показателя для физических лиц на 10% вверх и вниз. Они дополнят вступивший чуть ранее в силу закон об индивидуализации стоимости «автогражданки». Все вместе это стало вторым из двух этапов отраслевой реформы. О первом — когда ЦБ в прошлый раз менял тарифную вилку и схему расчета двух коэффициентов — мы рассказывали в другом материале .

А здесь разбираемся, что все-таки меняется для водителей.

Что изменил принятый закон?

1

Он разрешил страховщикам самим определять базовую ставку тарифа (в пределах установленных ЦБ ограничений) с учетом того, были ли у водителя грубые нарушения правил дорожного движения — проезд на красный свет, большое превышение скорости, выезд на встречную полосу и «пьяное» вождение. При этом те случаи, которые попадут на камеры видеофиксации, учитываться не будут.

Кроме того, документ выделяет иные факторы, которые влияют на личностные характеристики водителей и которые страховые определят сами. Как-то стандартизировать эти схемы расчета не будут. «Количество факторов у страховщиков может отличаться, а также их суть и перекрестное применение может быть разным», — объяснил начальник управления методологии Российского союза автостраховщиков (РСА) Андрей Спиров.

Также закон сохраняет ограничение на максимальный размер страховой премии по договору ОСАГО. И в нем остаются основные действующие коэффициенты — Минфин в свое время хотел отменить региональный и по мощности двигателя.

Но появились и новые нормы, в том числе связанные с мерами по борьбе с распространением нового коронавируса:

- страховщики на своих сайтах будут размещать калькуляторы, которые помогут клиентам рассчитывать стоимость полиса;

- потерпевший автовладелец должен будет сообщить компании, где и когда планирует проводить независимую техническую экспертизу, если он будет делать это сам;

- с 1 марта по 30 сентября 2020 года договор ОСАГО можно заключить без диагностической карты, которая подтверждает прохождение техосмотра. Но когда все ограничения, установленные из-за ситуации с коронавирусом, снимут, автомобилист должен будет в течение месяца, но не позднее 31 октября 2020 года, эту карту страховщику предоставить.

Как будет рассчитываться стоимость полиса ОСАГО?

2

Цена ОСАГО складывается из базового тарифа, который всегда должен быть в установленном ЦБ диапазоне, и разных коэффициентов. Учитывается:

- тип транспортного средства — мотоцикл, легковой или грузовой автомобиль;

- кто собственник — физическое или юридическое лицо;

- регион регистрации;

- количество аварий, в которых виноват покупатель полиса;

- указаны ли в полисе все, кто будет управлять машиной;

- возраст и стаж водителя;

- мощность двигателя;

- период использования машины в течение года;

- срок, на который покупается полис (если авто зарегистрировано за рубежом и временно используется в России).

Рассчитывается стоимость так: базовый тариф выбранной компании умножается на коэффициенты. С сентября 2020 года ЦБ ограничил базовые тарифы для физических лиц в пределах:

- для мотоциклов — 625–1548 рублей;

- для легковых автомобилей — 2471–5436 рублей.

Тарифы для юридических лиц и других видов транспорта можно посмотреть в правилах регулятора. Кроме того, компании тоже должны публиковать эту информацию на своих сайтах.

Коэффициенты, в свою очередь, позволяют компаниям оценивать риск, станет ли клиент виновником ДТП. Чем этот риск ниже, тем дешевле страховой полис.

Как определяется размер коэффициентов?

3

Некоторые коэффициенты ЦБ также изменил вместе с тарифами.

Для расчета коэффициента территории (КТ) используется адрес регистрации водителя, указанный в его паспорте, свидетельстве о регистрации или паспорте транспортного средства. Если вы переезжаете, то должны поменять и адрес регистрации машины.

Величина коэффициента связана со статистикой выплат в конкретном регионе. Чем больше на дороге машин, тем выше риск попасть в аварию. А значит, и КТ будет больше. Так, например, в Москве этот коэффициент равен 1,9, а в карельских селах — только 0,82.

Если в полисе указаны все, кто будет управлять машиной, то коэффициент ограничения (КО) равен 1. Можно не вписывать конкретных водителей, тогда автомобилем сможет пользоваться любой человек, у которого есть действующие права соответствующей категории. Но и КО в этом случае будет больше — 1,94, а полис выйдет дороже.

Коэффициент бонус-малус (КБМ) отражает аккуратность водителя за рулем. Если за год по вашей вине не случилось ни одной аварии, то КБМ снизится от текущего значения и полис станет дешевле. Если ваши действия привели к трем и больше ДТП, то почти во всех случаях КБМ будет максимальным — 2,45. Новички, только сдавшие на права и купившие первый полис, получают коэффициент, равный 1. То есть у них нет ни скидки за безаварийное вождение, ни надбавки за ДТП. При этом сейчас КБМ обновляется только раз в год — 1 апреля. То есть если, например, в 2020 году авария произошла после 1 апреля, то она будет учтена в КБМ уже в 2021 году.

А если вы захотите вписать в полис несколько водителей, то использоваться при расчетах будет максимальный КБМ. Если ограничений нет, то для физических лиц берется КБМ, равный 1. Свой КБМ можно узнать на сайте Российского союза автостраховщиков. Там же в специальном калькуляторе можно рассчитать и примерную стоимость полиса.

Чем старше водитель и чем дольше он водит, тем меньше для него коэффициент возраста и стажа (КВС). С 2019 года всех водителей разделили на 58 категорий, у каждой из которых свой КВС. Так, для водителей в возрасте 16–21 года без стажа коэффициент составляет 1,93, со стажем до двух лет — 1,9, а для автомобилистов в возрасте от 59 лет со стажем от пяти лет он значительно меньше — 0,91.

Стаж считается с момента оформления прав. Так что даже если вы не водите автомобиль, но права у вас есть, стаж все равно начисляется. Когда в полис вписывают нескольких водителей с разными КВС, во внимание принимается самый большой показатель.

Коэффициент мощности (КМ) применяется только для легковых автомобилей. Чем выше мощность двигателя, тем выше коэффициент.

Еще использовать машину можно не весь год, а только, например, для поездок летом на дачу. Это отражает коэффициент сезонности (КС). Чем короче период, тем меньше коэффициент и дешевле страховка. Например, за трехмесячное использование машины КС составит 0,5. А вот при оформлении полиса на 10–11 месяцев скидки уже не будет — КС равен 1, как за весь год. По этой же схеме рассчитывается и коэффициент в зависимости от срока страхования (КП), который применяется только для автомобилей, зарегистрированных за рубежом.

Ранее также имело значение, не нарушал ли автомобилист закон об ОСАГО — в этом случае применялся дополнительный коэффициент (КН), равный 1,5. Но больше отдельно его не будут брать в расчет.

А можно «на пальцах» посчитать?

4

Например, вы живете и зарегистрированы в Москве. КТ в столице равен 1,9. Никаких индивидуальных скидок страховая компания не применяла, а тариф выбрала по максимуму из возможных — 5436 рублей.

В полис вы вписываете только одного водителя, то есть КО равен 1.

Последнюю страховку вам рассчитывали с КБМ 0,95, и за год вы не стали виновником ни одной аварии. Значит, новый КБМ снизится до 0,9.

Предположим, вам 35 лет и водите вы 12 лет, тогда ваш КВС — 0,95.

У вас легковой автомобиль мощностью 130 л.с., и КМ в этом случае — 1,4.

Водить автомобиль вы собираетесь круглый год, так что КС — 1.

Расчеты

БТ х КТ х КО х КБМ х КВС х КМ х КС = цена полиса

5436 х 1,9 х 1 х 0,9 х 0,95 х 1,4 х 1 = 12 364 рубля

При этом по старым правилам цена полиса не могла больше чем в три раза превышать базовый тариф, умноженный на коэффициент территории, и в пять раз — для нарушителей закона об ОСАГО. Например, при ранее действовавшем максимальном базовом тарифе аккуратным на дороге москвичам компании не должны были продавать полис дороже 29 652 рублей (4942 х 2 х 3).

Новые правила эту формулу меняют. Теперь полис ОСАГО не должен будет стоить больше, чем максимальный базовый тариф ЦБ с учетом КТ, КБМ, КМ, КО, КВС и КС. То есть максимальная цена тоже будет зависеть от индивидуальных показателей водителя.

Зачем нужны изменения?

5

ОСАГО остается одним из самых распространенных страховых продуктов в России. По данным РСА, в 2018 году число заключенных договоров достигло 39,98 млн. При этом система подвергается широкой критике со стороны всех участников рынка.

Страховщики жалуются на большие убытки. А ЦБ с чиновниками неоднократно поднимали вопрос качества услуг и опасности мошенничества в сфере автострахования, которыми недовольны водители.

Целью реформы остается расчет индивидуальной цены ОСАГО для каждого водителя. В перспективе с 2023–2025 годов возможно полное освобождение тарифа ОСАГО от госрегулирования, сообщали ранее в Минфине. ЦБ уточнял, что нововведения, заработавшие в январе 2019 года, не позволяют пока полностью уйти от уравнительного ценообразования в ОСАГО, но создают возможность сделать систему более справедливой.

Что ждет автомобилистов и страховщиков?

6

Предполагается, что продолжающаяся либерализация рынка ОСАГО сделает его более конкурентным — компании будут бороться за клиентов, предлагая им выгодные и доступные цены.

«Первый этап реформы в 2019 году уже позволил снизить среднюю премию страховщиков в большинстве российских регионов примерно на 5%», — рассказал глава РСА Игорь Юргенс.

По его словам, нововведения также усилили конкуренцию между рыночными игроками. «Мы убеждены, что дальнейшая реформа по индивидуализации тарифов приведет к еще большему снижению стоимости ОСАГО для безаварийных автовладельцев и к повышению комфорта их взаимодействия со страховыми компаниями», — отметил Юргенс.

Можно ли оформить каско на старое авто

вопрос-ответ

Можно ли оформить каско на старое авто

Здравствуйте. Собираюсь купить семилетний автомобиль и хочу оформить каско. Слышал, что если машина старая, её могут не застраховать. Это правда?

Получается, если машина не проходит по возрасту, мне нельзя купить каско?

Иван

03.03.2022

Слушать аудиоверсию этой статьи:

Иван, при оформлении каско страховые компании смотрят на возраст автомобиля. Если машина старая, на неё действительно могут не оформить полис.

Какой автомобиль страховые компании считают старым

Для оформления каско нет общей нормы по возрасту автомобиля. Страховые компании сами определяют, какие автомобили страховать, а какие нет.

Некоторые страховщики устанавливают разные ограничения по возрасту для импортных и отечественных автомобилей. Например, определяют порог старости как 7 лет для машины российского производства и 10 — для иностранного.

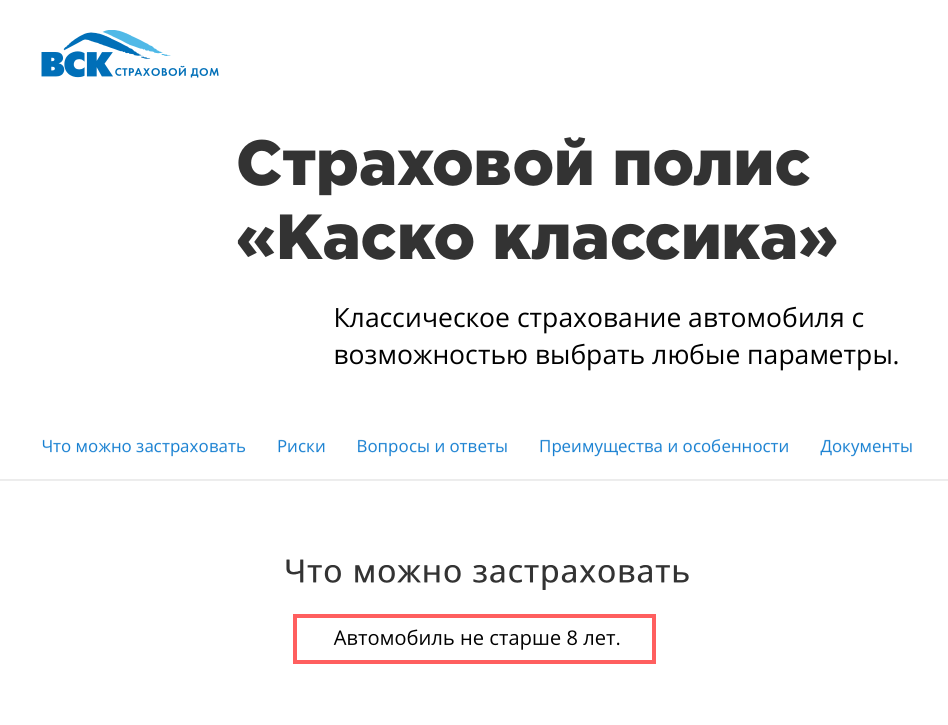

Для примера. В Страховом Доме ВСК ограничения для оформления каско такие:

- 8 лет для автомобилей в собственности физических лиц;

- 10 лет для автомобилей в собственности у юридических лиц и индивидуальных предпринимателей.

Страховые компании могут устанавливать дополнительные ограничения по возрасту для отдельных марок и моделей автомобилей. По ним возрастной порог может быть меньше, чем для других машин, например 3 года.

Какую страховку каско оформляют на старые машины

В зависимости от возраста автомобиля можно оформить договор каско с полным или ограниченным перечнем страховых рисков. Если автомобиль старше возрастного порога для оформления полного пакета каско, можно оформить каско с покрытием отдельных видов рисков. При этом, если автомобиль проходит по возрасту для оформления каско с покрытием всех рисков, его также можно застраховать только от отдельных рисков.

В Страховом Доме ВСК на старый автомобиль оформляют классический полис каско с особенными условиями или предлагают усечённую страховку.

Классический полис каско с особенными условиями. Владелец автомобиля может выбрать любые риски, но страховка оформляется с франшизой. Это сумма, которую не выплачивают при наступлении страхового случая. Например, собственник машины оформил полис с франшизой 30 000 рублей. При наступлении страхового случая ущерб для машины составил 70 000 рублей. Страховая компания выплатит сумму за минусом франшизы — 40 000 рублей.

Усечённый страховой продукт. Такая страховка включает ограниченный перечень страховых рисков. Чаще всего это повреждение машины в ДТП, угон или хищение.

Дополнительно страховые компании могут устанавливать особые условия для своих клиентов, которые уже оформили полис каско. Например, при первом обращении оформляют полис с учётом общего значения порога старости. Но если собственник автомобиля захочет продлить страховой договор, то учитывают другой порог старости — больший.

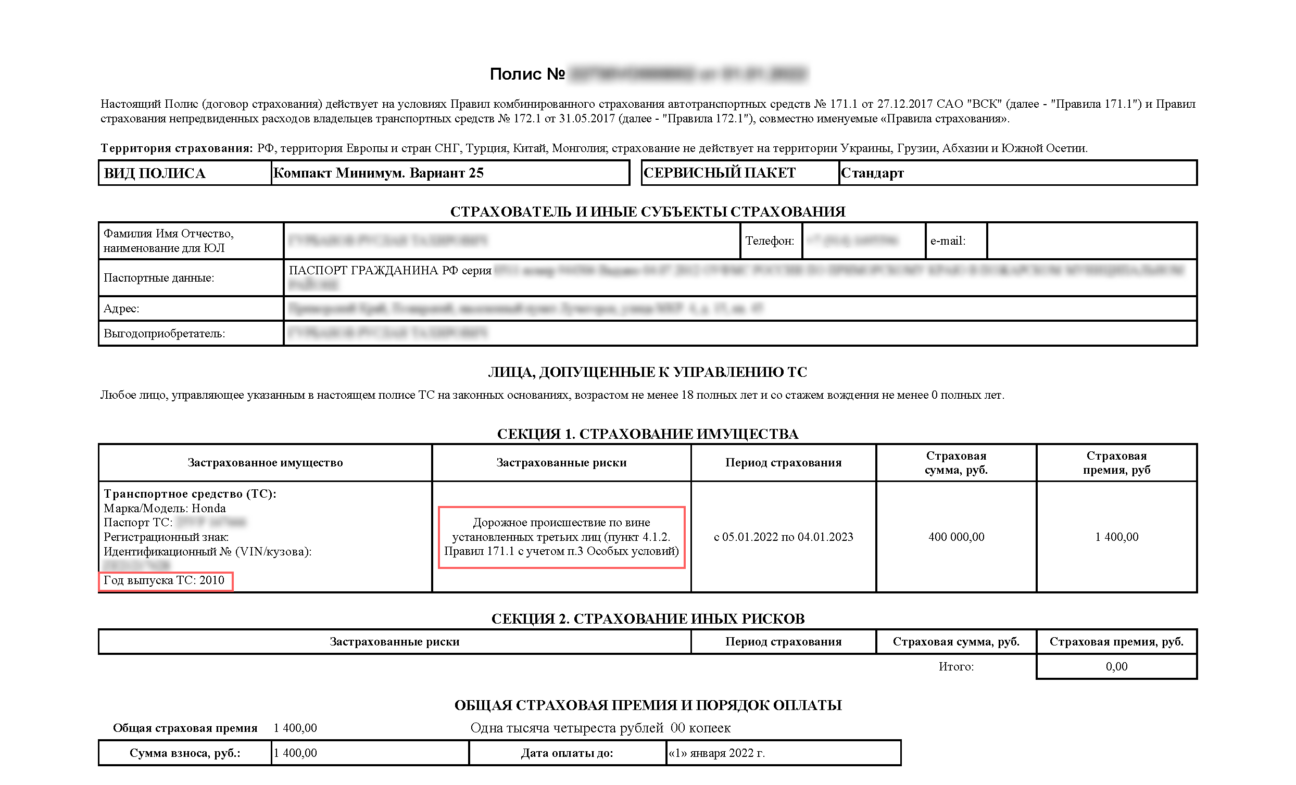

В Страховом Доме ВСК по классическому полису каско установлен возрастной порог 8 лет. Но, если полис уже оформлен, продлевать договор можно до 15 лет.

Даже если машина проходит по возрасту, каско могут не оформить

Бывает, что машина не подходит по другим требованиям. Страховые компании могут не оформлять каско на автомобили определённых марок или моделей, независимо их от возраста.

Ограничения могут быть и по пробегу машины. Например, допустимый порог может быть 60 000 км в год. Если авто по возрасту соответствует требованиям страховщика, но его пробег в год больше, полис не оформят.

Условия оформления каско нужно узнавать в страховой компании

Иван, поскольку у страховых компаний условия страхования и предельные значения возраста машины отличаются, вам лучше обратиться в ту компанию, где вы хотите оформить полис каско. С учётом возраста машины, её марки, модели и пробега вам озвучат, можно ли оформить каско и какие это могут быть полисы.

Источник https://calmins.com/s-kakogo-vozrasta-mozhno-zastrahovatsya/

Источник https://tass.ru/ekonomika/9258511

Источник https://vskali.ru/articles/ques_ans/mozhno-li-oformit-kasko-na-staroe-avto/