Что такое франшиза в автостраховании и как она работает

При оформлении полиса ОСАГО либо каско владельцы транспортных средств сталкиваются с термином «франшиза». И часто не понимают вопроса страхового агента: «Оформлять полис с нулевой франшизой или нет?». И, если «нет», – то какой размер франшизы избрать. Данный материал позволит вам отвечать осознанно на такого рода вопросы.

Оглавление

Николай Киреев

Журналист личные финансы, страхование, юриспруденция

Обновлено 21 июня 2022

Льгота по-французски

Что же такое франшиза? С французского это слово переводится как «льгота». Если совсем по-простому – это сумма, которую не будет покрывать страховая компания при возникновении страхового случая. Это прописано в законодательстве, которое регулирует деятельность страховых компаний.

Наличие франшизы в договоре предусматривает, что часть убытков владелец полиса будет покрывать самостоятельно.

На первый взгляд франшиза выгодна только страховщику – он избавляется от необходимости выплачивать совсем уж мелкие суммы убытков, которые для компании превращаются в большие затраты: страховой случай надо оформить, а это составление документации и работа большого числа специалистов. Зачастую эти затраты больше, чем сами убытки.

Но франшиза экономит средства и застрахованному лицу – в зависимости от ее размеров стоимость страхового полиса снижается на ту или иную сумму.

Франшиза в ОСАГО

Максимальные размеры франшизы автогражданки ограничены Законом «Об обязательном страховании гражданско-правовой ответственности владельцев наземных транспортных средств». Он определяет, что размер франшизы ОСАГО не может быть больше 2% страхового лимита относительно убытков, причиненных имуществу третьих лиц. По состоянию на сегодня в денежном эквиваленте это составляет 2600 гривен.

Что касается ущерба жизни и здоровью пострадавших в ДТП людей, то в этом случае применение франшизы законом запрещается.

Как работает франшиза в ОСАГО? Все на самом деле очень просто. Разберем на примере. Допустим, вы оформили полис автогражданки с франшизой в 2000 гривен и попали в ДТП, повредив чей-то автомобиль. После подсчетов оказалось, что сумма убытков пострадавшего (а ОСАГО, напомним, компенсирует убытки только третьим лицам) составила 10 тысяч гривен.

При таких условиях франшиза в 2000 гривен будет означать, что страховая компания выплатит 8 тысяч гривен, а остаток (то есть размер франшизы) вынужден будет покрыть владелец полиса ОСАГО из своего кармана. Если сумма убытков ниже 2000 гривен, то покрывать их будете тоже вы, а не страховая компания.

Если же полис ОСАГО оформлен с нулевой франшизой, то всю сумму убытков – 10 тысяч гривен – покроет страховая компания.

Франшиза в каско

Здесь все немножко сложнее. Заключая договор каско, вам могут предложить несколько видов франшизы на выбор. Наиболее распространенные – условная и безусловная франшиза.

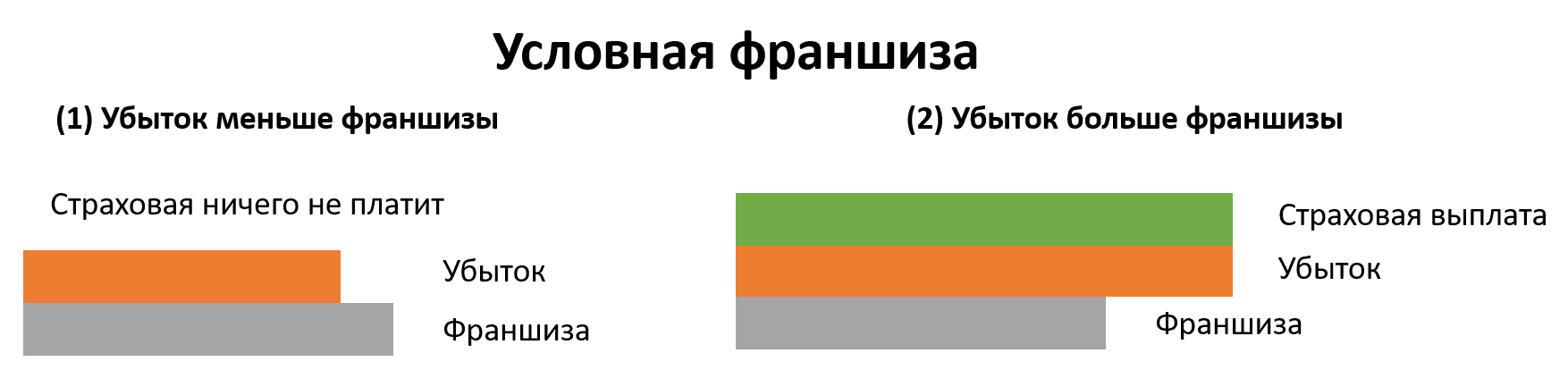

Условная франшиза означает, что в случае, если убытки не превышают заранее оговоренной суммы, то страховая компания выплат не осуществляет. Но, с другой стороны, если убытки превышают обусловленную сумму, то страховщик заплатит ее полностью, включая и франшизу.

Снова обратимся к примеру. Допустим, в договоре прописана условная франшиза в размере тех же 2000 гривен. При наступлении страхового случая убытки составили полторы тысячи. Значит, от компании-страховщика клиент выплат не получит. Но, если убытки составили хотя бы 2001 гривну, или, предположим, 10 тысяч, то клиент уже получит деньги полностью. И без вычета франшизы.

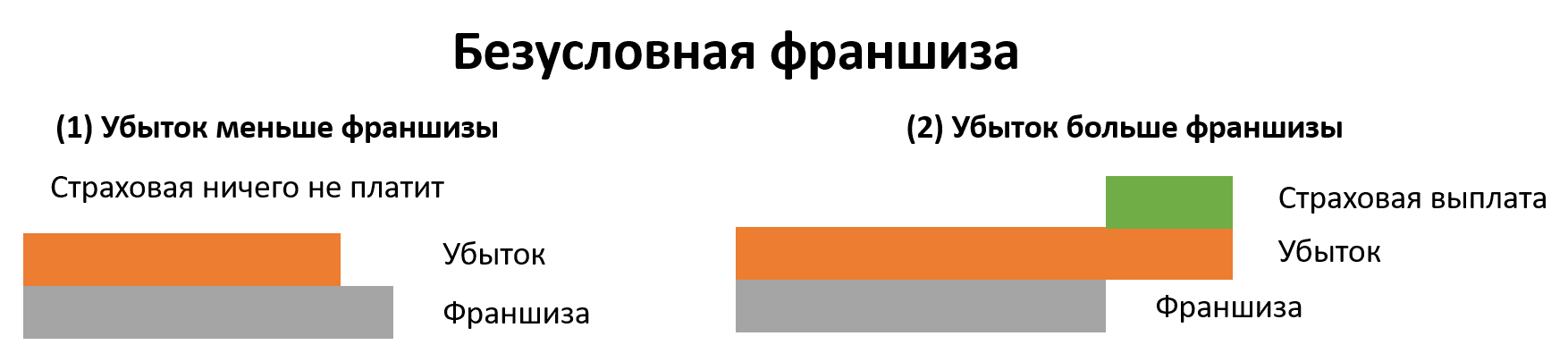

Безусловная франшиза (иногда ее называют отрицательной) означает, что, какими бы ни были убытки, выплату уменьшат на сумму франшизы.

Предположим, размер безусловной франшизы – 2000 гривен, а убытки от повреждений автомобиля составили 10 тысяч гривен. Страховая компания в таком случае компенсирует клиенту 8000 гривен. Остальное – из собственного кармана.

Иногда также применяются другие виды франшиз. Эти случаи довольно редки, но упомянуть о них стоит. Бывает так называемая динамичная франшиза. Это означает, что выплата зависит от количества страховых случаев. Например, при первом ДТП убытки компенсируются полностью, при втором, третьем и т. д. – из суммы выплат удерживают сумму франшизы либо полностью, либо частично.

Некоторые страховщики могут предложить клиенту льготную франшизу. Для ее применения необходимы условия, заранее прописанные в договоре. К примеру, если ДТП случилось не по вине владельца полиса, то выплаты ему осуществляются полностью, без вычета франшизы. Если же виноват сам владелец полиса – франшиза из суммы выплат вычитается.

Встречается также так называемая регрессная франшиза. Это означает, что страховщик компенсирует клиенту все убытки в полном объеме, а вот уже после всех выплат и необходимых формальностей истребует у него сумму франшизы.

В каско размер франшизы может быть зафиксирован как в абсолютном выражении, так и в процентном.

Абсолютное выражение означает, что сумма франшизы будет фиксированной и выражаться в твердой сумме, например – 2000, 5000, 10 000 гривен.

Если же франшиза фиксируется в процентном выражении, то ее размер уже зависит от суммы убытков – чем выше последняя, тем выше и сама франшиза. То есть, чем сильнее ущерб от ДТП, тем большая сумма выплат ляжет на плечи самого клиента.

Проценты могут быть разными – 2%, 5%, 10% – все зависит от того, как договорятся клиент и страховщик. К примеру, франшиза зафиксирована в размере 5% от суммы убытков. Если ущерб оценивается в 50 000 гривен, то из своего кармана вы выложите 2500 гривен, а если ремонт авто вам обошелся в 200 000, то сумма франшизы составит уже 10 000 гривен.

В случае каско нужно также понимать, что именно страхуется – возможные повреждения или же тотальное уничтожения автомобиля либо его угон. В первом случае размер франшизы, как правило, меньше. Во втором страховщики обычно предлагают более высокую франшизу, поскольку и убытки у них в случае наступления страховых выплат выше.

5 шагов к пониманию выгоды франшизы в каско

Защита автомобиля с помощью полиса каско — гарантия спокойствия владельца. Ведь в случае любого ЧП (от легкой царапины, полученной на стоянке, до угона) у собственника есть возможность отремонтировать авто или, если это невозможно, — получить денежную выплату и приобрести новую машину.

Современные программы каско также предполагают множество дополнительных опций, облегчающих жизнь страхователя и повышающих ее качество.

Сегодня это не только техпомощь на дороге и услуги аварийного комиссара, но и опции предоплаченного такси и каршеринга «Гарантия мобильности» (на случай, если авто сильно пострадало в ДТП, а воителю нужно срочно ехать по делам), а также опция «Консьерж-сервис», которая позволяет автовладельцу переложить все заботы по ремонту авто после ДТП на плечи уполномоченных специалистов.

Понятно, что страховка с таким функционалом уже по определению не может стоить дешево, а нынешний рост цен на запчасти, расходники и услуги СТО только способствует подорожанию каско. Но страховщики смогли решить и эту проблему, предложив клиентам сразу несколько способов эффективной экономии. Автовладелец может снизить стоимость полиса, если не будет страховать риск угона (актуально для авто, эксплуатирующихся с водителем и «ночующих» в паркинге), введет ограничение по пробегу или установит телематическое оборудование. Но есть и другой способ — оформить франшизу.

Он на слуху у всех автовладельцев, но далеко не все понимают, что это такое и как работает. Вместе с экспертами «Ингосстраха» мы решили прояснить этот вопрос.

Что такое франшиза?

Если взять короткое определение из словаря, то франшиза — это невозмещаемая часть убытка. Такое объяснение очевидно для страховых компаний, но для клиентов выглядит непонятно. Давайте попробуем объяснить его другими словами. Франшиза представляет собой сумму, которую при наступлении страхового случая клиент будет оплачивать самостоятельно. Если вы выбираете каско с такой опцией, в договоре страхования появится дополнительный пункт. В нем будет сказано, что затраты на возмещение ущерба в сумме Х рублей вы берете на себя.

1. Каско будет стоить дешевле

Выгода для клиента здесь прямая: чем больше сумма франшизы в договоре, тем меньше будет стоить ваш полис каско. Например, вы выбираете франшизу в 30 000 рублей. Тогда страховка, которая стоила более 100 000 рублей, обойдется вам примерно в 60 000 рублей. Точная сумма зависит от многих факторов, если хотите узнать стоимость каско с франшизой для своего авто, лучше рассчитайте ее сами в онлайн-калькуляторе на сайте или в IngoMobile.

2. Качество защиты останется высоким

Уменьшение стоимости каско вовсе не означает, что сама страховка теряет в качестве или становится хуже. Вы получаете полис с тем же набором рисков и дополнительных опций. Только сразу тратите на него меньше. А в случае ДТП оплачиваете ремонт авто в пределах франшизной суммы. Такое разделение ответственности между вами и страховщиком позволяет компании снизить финансовые риски и предоставить вам более приятную цену.

3. Опытные водители выигрывают вдвойне

Франшиза бывает условной и безусловной. Если франшиза безусловная, то вы оплачиваете её всегда. Самый распространенный вид условной франшизы это франшиза по вине. Если в произошедшей аварии виноваты не вы, а другой водитель, то и оплачивать ремонтные работы не придется. «Ингосстрах» полностью компенсирует ущерб без вашего финансового участия. Кстати, о таком функционале каско мало кто знает — теперь вы тоже входите в число осведомленных страхователей.

Помните, что никаких ЧП за год действия полиса каско может и не произойти, так что и оплачивать ремонт на сумму франшизы вам не будет нужно — просто получите каско по хорошей цене без лишних проблем. Такой вариант чрезвычайно выгоден опытным водителям, которые редко попадают в ДТП.

4. Затраты на ремонт разделятся пропорционально

Предположим, вы выбрали франшизу на сумму 20 000 рублей. И в период действия полиса попали в ДТП. Ущерб от аварии страховщик оценил в 70 000 рублей. В этом случае расходы на ремонт распределятся следующим образом: 20 000 рублей вы оплатите самостоятельно, а оставшиеся 50 000 рублей компенсирует страховая компания. Оформить полис можно в программе-конструкторе, выбрав актуальные для своего авто риски и опции. А заявить об убытке — прямо с места ДТП в мобильном приложении IngoMobile. Кстати, если оперативно предоставить через него все нужные фото и документы, направление на ремонт можно получить в течение 1 рабочего часа.

5. Условия автовладелец выбирает сам

Если авария несерьезная и повреждения незначительные, по результатам оценки может оказаться, что сумма ущерба меньше, чем сумма вашей франшизы. В таком случае расходы по восстановлению целостности машины вы полностью берете на себя. Помните, что размер франшизы и условия ее действия вы вправе выбрать самостоятельно. И это не просто слова — все будет учтено в договоре. Так, франшиза может применяться на все страховые случаи в период действия каско. А может начать действовать, например, со второго страхового случая. Не знаете, какой вариант вам подойдет? Проконсультируйтесь со страховым менеджером в чате IngoMobile или мессенджерах «Ингосстраха», указанных на сайте во вкладке «Поддержка».

Экономим на страховке с помощью франшизы

Потребители чаще всего не знают, что такое франшиза, думая, что это просто скидка. Конечно, применение франшизы позволяет снизить стоимость полиса, прилично сэкономить на страховке. Но важно понимать, что полис с франшизой предполагает снижение цены взамен того, что при возникновении страхового случая, часть убытка не будет возмещена. Таким образом, франшиза в страховании – это часть страхового возмещения, которую клиент оплачивает самостоятельно.

Можно взять в качестве примера сегмент автострахования и говорить о применении франшизы в каско. Если обычно вы ездите аккуратно и рассчитываете, что страховой полис может и не пригодиться, то франшиза вполне ваш вариант. Вы заплатите за страховку небольшую сумму. В то же время, если страховой случай все-таки произойдет, вы можете быть уверены в том, что страховка, пусть и за вычетом франшизы, покроет ущерб.

Предлагая клиентам полисы с франшизой, страховщики, в свою очередь, привлекают значительно больше клиентов, чем если бы такой возможности снизить стоимость страхового полиса не было.

Виды франшиз

Франшизы разделяют на несколько видов. Бывают условная франшиза, безусловная и динамическая. Остановимся на каждой из них подробнее.

Условная франшиза. Страховщик указывает в договоре определённую величину франшизы. Например, вы получили ущерб, возмещение по которому составило бы 1 тысячу рублей. При этом размер установленной франшизы выше. В таком случае вы не получите возмещение ущерба. Однако, если ущерб превысил сумму франшизы, то страховая компания покроет его целиком.

Безусловная франшиза. Такая франшиза не выплачивается клиенту и действует на протяжении всего срока договора страхования. Например, в страховой компании «Согласие» франшиза по каждому страховому случаю позволяет экономить на стоимости каско до 40%. Франшиза не применяется в случае, если в ДТП водитель застрахованного авто невиновен, а виновное лицо установлено. Также франшиза не действует при повреждении стекол, рассеивателей фар / фонарей в случае их ремонта на СТОА вместо замены.

Динамическая франшиза. Это вид безусловной франшизы, которая применяется не с первого страхового события, а только со второго или третьего. С каждым новым убытком размер динамической франшизы может увеличиваться. Например, вы выбрали динамическую франшизу, заключив договор каско в страховой компании «Согласие». При заявлении первого события франшиза составит 0% от страховой суммы, второго события – 15 тысяч рублей.

В каких видах страхования встречается франшиза

Полисы с франшизой наиболее популярны в автостраховании, но существуют и во многих других видах страхования. Например, в страховании путешественников. В этом случае вам придется самостоятельно оплатить часть расходов при обращении за медицинской помощью в поездке.

Используется франшиза и в страховании имущества (квартир и домов), но не так часто. Все дело в том, что франшиза при страховании квартир и домов не влияет на стоимость полиса так существенно как в автостраховании.

Плюсы и минусы страховки с франшизой

Преимущества для страхователей

Главное преимущество полиса с франшизой для страхователя – снижение стоимости страховки. Кроме того, для таких полисов сроки оформления сокращенные, документов, которые необходимо предоставить для страховой, как правило, меньше. Это логично: страховая компания по упрощенной системе оформляет страховые полисы, которые накладывают на нее меньше ответственности.

Сокращение сроков оформления и количества документов. Так как страховая компания по полису с франшизой меньше рискует своими финансами, то и оформлять такой полис проще. Часто на это требуется меньше документов, а проверка идёт быстрее.

Преимущества для страховой компании

При страховом случае компания платит меньшую сумму, чем по договору без франшизы, а иногда не платит вовсе.

Недостатки для страхователя

Возмещение при страховом случае меньше, чем по страховке без франшизы. Иногда оно отсутствует полностью.

Недостатки для страховой компании

Страховка с франшизой стоит дешевле, страховая компания получает меньше денег. Это главный минус.

Вывод

Решить для себя нужно ли вам заключать договор страхования с франшизой можно, если думать не о моментальной выгоде. Оцените, насколько высоки ваши риски в страховой период. Наконец, обращайтесь только к проверенным страховщикам. Исчерпывающую информацию вы можете получить у страховых консультантов компаний. Опытный менеджер поможет вам принять окончательное решение о том, какой полис выбрать – с франшизой или без нее. Сайт компании должен содержать подробную информацию о том, как действует полис с франшизой. На сайтах страховщиков полис купить удобно и быстро – вы можете сделать это онлайн, не выходя из дома.

Источник https://finance.ua/insurance/czto-tkoe-franshyza

Источник https://www.ingos.ru/auto/kasko/franchise-benefit

Источник https://www.soglasie.ru/company/blog/sovety/ekonomim-na-strahovke-s-pomoshyu-franshizy/