Штраф за просроченную страховку на автомобиль в 2023 году

По закону каждый водитель, управляющий транспортным средством, должен иметь полис ОСАГО. Если его нет, или если страховка просрочена, на водителя накладывается штраф, размер которого регулирует КоАП, а именно — Статья 12.37.

30.03.23 6897 0 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Размер штрафа за просроченную страховку, сколько придется заплатить водителю, и можно ли внести оплату со скидкой 50%. Разбор ситуации, как выявляется нарушение, можно ли получить штраф несколько раз подряд — обо всем на Бробанк.ру.

Сколько можно ездить без страховки после ее окончания в 2023

По закону водитель может оформлять полис ОСАГО на разный срок — 3, 6 месяцев или 1 год. Поэтому рано или поздно срок действия полиса закончится, гражданин должен обратиться в страховую компанию и продлить его.

Сколько можно ездить на машине без страховки, если закончился период действия прежнего полиса? Закон в этом случае однозначен — если водитель использует свое авто по назначению, если он ездит, является участником дорожного движения, у него должен быть действующий полис ОСАГО.

Если закончилась страховка, а водитель не приобрел новую, ему нельзя ездить. Если будет выявлен факт езды без ОСАГО, придется заплатить штраф.

Некоторые водители ошибочно полагают, что если страховка закончилась, у них есть 10 дней на ее продление, что в этот период можно ездить с просроченным ОСАГО, и ничего за это не будет. Но это ошибочное мнение. 10 дней даются покупателю авто на приобретение полиса, отсчет идет с даты в договоре купли-продажи.

Если же полис просто закончился, теоретически уже на следующий день у водителя должен начаться новый. Даже если он поедет на машине в страховую компанию, и его остановит инспектор ГИБДД, он может получить штраф за просроченный полис ОСАГО.

Чтобы избежать назначение штрафа за просроченный полис, можно просто оформить его заранее. Все страховые компании позволяют это делать за 30-90 дней до окончания действия текущего полиса. В этом случае страховка будет автоматически продлена в положенный срок.

Какой штраф за просроченную страховку на автомобиль в 2023 году

Теперь рассмотрим, сколько придется заплатить водителю, который не продлил полис ОСАГО и был “пойман” инспектором ГИБДД. Обратите внимание, это нарушение может быть зафиксировано только инспектором, с камер штрафы за просроченную страховку на автомобиль не выписываются.

Это административное правонарушение, которое регулируется КоАП, а именно — Статьей 12.37. В ней говорится о том, что за неисполнение водителем требования об обязательном наличии полиса ОСАГО назначается штраф 800 рублей.

Штраф за просроченную страховку 2023 году — 800 рублей. Он назначается именно за езду без ОСАГО. Если машина просто стоит у дома или в гараже, нарушения нет. Нельзя именно ездить без страховки.

Как назначается штраф за просроченную страховку ОСАГО

Как уже говорилось выше, штраф за просроченную страховку не выписывается автоматически с камер, его может назначать только инспектор ГИБДД. Если он остановит авто и попросит предоставить полис ОСАГО, то при выявлении окончания срока его действия будет выписано постановление, согласно которому водитель должен заплатить 800 рублей.

Отсутствие страховки и ее просрочка — одно и то же. Даже если у вас на руках есть бланк полиса ОСАГО, который закончился вчера, вы все равно получите штраф, так как у вас нет действующей страховки. Если вы покупали прежний полис онлайн, его сроки “пробиваются” инспектором по базе.

После выявления нарушения инспектор выписывает постановление с деталями нарушения и вручает его водителю. Теперь ему нужно оплатить штраф за просрочку ОСАГО в установленные законом сроки.

Что будет, если остановят с просроченной страховкой? Если инспектор проверит полиса ОСАГО, он выпишет постановление, согласно которому вам необходимо будет оплатить штраф 800 рублей.

Сроки оплаты штрафа за езду с просроченной страховки

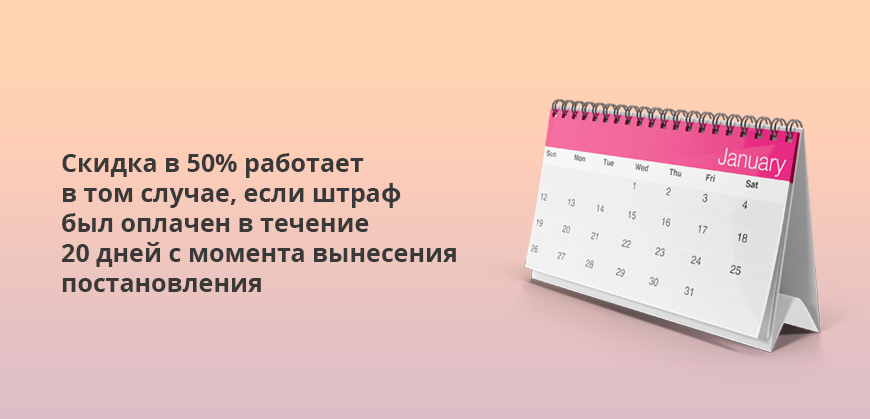

Штраф за просроченную страховку ОСАГО в 2023 году оплачивается по той же схеме, что и все остальные. По закону водитель должен в течение 60 дней после выписки постановления внести оплату любым удобным ему способом.

При этом штраф за просрочку ОСАГО (за отсутствие полиса) можно оплатить со скидкой 50%. Это нарушение входит в перечень тех, на которые распространяется “акция” от государства. Если внести оплату в течение 20 дней после выписки постановления, нужно оплатить только 400 рублей.

Повторное назначение штрафа

Штраф за езду с просроченной страховкой может выписываться водителю многократно. Можно получить его сегодня, а завтра вас снова остановит инспектор ГИБДД и зафиксирует нарушение.

Предполагается, что после фиксации нарушения водитель должен его сразу прекратить — либо продлить ОСАГО, либо далее не эксплуатировать авто. Поэтому фактически водителя уже на следующем перекрестке может остановить инспектор и снова выписать штраф.

Оплата штрафа за просроченное ОСАГО

- прийти в офис любого банка и в кассе наличными внести оплату по постановлению;

- внести оплату онлайн на сайте ГИБДД;

- внести оплату онлайн через любой онлайн-банк — в каждом в разделе платежей есть вариант оплаты штрафов ГИБДД;

- внести оплату с любой карты на Госуслугах;

- через сервисы банков, например, такие есть в Тинькофф и Сбербанке.

Если вы уложились в 20 дней, платите 400 рублей. Если прошло больше, вносите 800 рублей. На оплату отведен срок в 60 дней. После происходит принудительное взыскание задолженности.

Неоплата штрафа за просроченную страховку

- наложение запрета на регистрационные действия с авто;

- поиск банковских счетов и карт гражданина с последующим списанием с них долга.

Обратите внимание, при принудительном взыскании придется оплатить и работу судебного пристава. К сумме штрафа добавится исполнительский сбор, который стандартно составляет 1000 рублей.

Как избежать ситуацию

Оформление полиса ОСАГО и отслеживание сроков окончания его действия — это ответственность водителя. Если он пропускает сроки, то становится нарушителем. Кроме того, если вдруг водитель без действующего полиса станет виновником ДТП, ему придется оплачивать ущерб пострадавшей стороне из своего кармана.

- дать согласие на рассылку сообщений по электронной почте от страховщика — он заранее уведомит о том, что срок действия полиса скоро закончится;

- отвечать на звонки страховой компании, стандартно клиента заранее приглашают в офис для продления ОСАГО;

- приобретать новый полис заранее.

Если сроки все же пропущены, избежать штрафа за просроченную страховку авто можно путем оформления нового страхового полиса онлайн. Это можно сделать как в этой же страховой, так и в любой другой. Сохраните онлайн-полис на телефоне или распечатайте его. Он предъявляется инспектору ГИБДД в любом виде.

Частые вопросы

Какой штраф за просроченную страховку в 2023 году?

Согласно КоАП 12.37 — 800 рублей. В течение 20 дней со дня вынесения постановления можно оплатить со скидкой 50%.

Кризис ОСАГО: почему оно не справляется со своей функцией и это невозможно исправить

В 2022 году российские автовладельцы столкнулись со множеством проблем и сложностей. Дефицит автомобилей, рост цен на них, массовый исход брендов из страны и проблемы с запчастями – это только то, что приходит на ум в первую очередь. Но список на этом не заканчивается: еще один локальный кризис, который обострился в нынешнем году – это ситуация с ОСАГО. В этом нет ничего сенсационного: сложностей здесь хватало и раньше. Но сейчас навалившиеся обстоятельства окончательно нарушили и без того условное равновесие. Почему так вышло и, главное, почему это практически невозможно исправить?

Что не так с ОСАГО?

Обязательное страхование всегда было предметом горячих обсуждений для автовладельцев. С момента появления в 2003 году его обвиняли в разнообразных «грехах» вплоть до нарушения конституционных прав и излишней финансовой нагрузки на автовладельцев. Однако отрицать важность и необходимость обязательного страхования как финансового и даже социального инструмента абсурдно: это стандарт для развитого общества. Вот только сейчас этот инструмент явно не совсем исправен.

Первая проблема ОСАГО – рост стоимости полисов при неизменности размера страховых сумм, то есть максимальных выплат, предусмотренных при наступлении страхового случая. В последний раз страховые суммы увеличивались в 2014 году. До того на ремонт одного автомобиля можно получить не более 120 тысяч рублей, а при повреждении в ДТП нескольких машин – до 160 тысяч на все. С 2014 года страховая выплата выросла до 400 тысяч на каждый поврежденный в аварии автомобиль. Машины с 2014 года подорожали в разы, как и запчасти, и стоимость работ у аккредитованных дилеров. И если в 2014 году на 400 тысяч новую бюджетную иномарку после ДТП можно было списать в «тотал», компенсировав потерпевшему ее стоимость полностью, то сейчас об этом не идет и речи.

Перефразируя классическую фразу из советского мультфильма, ситуацию, сложившуюся вокруг ОСАГО, можно описать так: «поднять нельзя удорожать». Автовладельцы и здравый смысл намекают, что запятую нужно ставить после первого слова: поднять лимит выплат, а не повышать стоимость полиса с сохранением нынешнего потолка в 400 тысяч. Однако законодательство уверенно ставит запятую после второго слова, второй раз за год разрешая страховщикам делать полисы дороже.

Вторая актуальная проблема ОСАГО – темпы роста стоимости полисов. В одном только 2022 году расширений диапазона цен было два. Первое произошло в январе. Тогда Центробанк расширил диапазон базовой ставки, которую страховщики могут использовать для расчета стоимости полиса, умножая ее на коэффициенты. Если до того коридор для частных легковушек составлял от 2476 до 5436 рублей, то с января он составил от 2224 до 5980 рублей. Но этим дело не закончилось: попутно были изменены и некоторые коэффициенты: в частности, коэффициент аварийности бонус-малус (КБМ). Водители-новички, которым ранее по умолчанию присваивался «нейтральный» КБМ, равный 1, теперь получили повышающий множитель 1,17. А максимальный КБМ для самых аварийных водителей вырос сразу с 2,45 до 3,92. Зато самые идеальные водители получили дополнительное послабление: минимальный КБМ снизился с 0,5 до 0,46. Таким образом, при прочих равных разница в стоимости полиса между идеальным и максимально аварийным водителями выросла с 5 до 8,5 раз. Кроме КБМ изменились и другие коэффициенты – в частности, территориальные и возрастные.

Следующая корректировка цен произошла недавно, в сентябре. Центробанк еще раз поднял территориальные коэффициенты для некоторых регионов и населенных пунктов, но основным изменением стало второе за год расширение диапазона базовой ставки. Вместо 2224 – 5980 рублей он стал составлять от 1646 до 7535 рублей – то есть, расширился сразу на 26% в обе стороны. Правда, на практике чуда не произошло, и максимальную (или близкую к ней) ставку получили даже безаварийные водители. А шестизначные ценники на полис ОСАГО, которые и до того были реальными, стали еще более реальными. В нынешних условиях полис для молодого водителя-новичка может обойтись в 30-50 тысяч рублей, а при условии ДТП в первый год подорожать еще вдвое.

Третья проблема современного ОСАГО – это несоответствие эффективности страхового полиса и его фактического удорожания. Казалось бы, автовладельцы, которые продолжают исправно покупать ОСАГО по выросшим ценам, должны чувствовать себя такими же защищенными, как и год, и два, и три года назад. Однако этого не происходит. Более того, в 2022 году было внедрено еще несколько неоднозначных нововведений, касающихся страховых компенсаций. Например, с сентября изменились правила расчета расходов на проведение восстановительного ремонта автомобиля. Напомним, расчет страховщиками проводится на основании цен на запчасти, указанных в едином справочнике, который составляется РСА. В этом справочнике учитываются как цены на оригинальные запчасти, так и на неоригинал среднего и верхнего ценового сегмента. Однако из-за дефицита запчастей цены на некоторые оригинальные детали стало попросту невозможно определить достоверно, поэтому в сложных ситуациях их разрешили исключить из расчетов, определяя стоимость детали исключительно на основании стоимости неоригинала. Несмотря на то, что откровенно дешевые аналоги из расчетов исключаются, большую разницу между стоимостью «фирменных» запчастей и качественных заменителей предсказать несложно. А значит, без учета оригинала итоговая стоимость детали по расчету РСА может ощутимо снизиться. Ну а если вспомнить еще и о коэффициенте износа, который зависит от возраста и пробега и уже для пятилетней машины может составлять до 50%, размер итоговой страховой компенсации превращается в лотерею.

Коэффициент износа ощутимо влияет и на размер выплат при натуральном возмещении убытков – то есть денежной выплате вместо восстановительного ремонта. Условия, при которых страховая компания может компенсировать ущерб деньгами, тоже установлены законом – например, если автомобиль вообще не подлежит восстановлению (что логично) или если сумма ущерба превышает максимальные 400 тысяч рублей. И именно втором случае коэффициент износа играет не на руку потерпевшему автовладельцу: если стоимость работ страховщик обязан выплатить полностью, то стоимость запчастей выплачивается с учетом износа. И если работ набежало на 100 тысяч, а запчастей на 400, то из второй суммы в худшем случае (при коэффициенте износа равном 50%) можно получить только половину.

В апреле этого года РСА вообще выступил с предложением разрешить использование при восстановительном ремонте «бэушных» запчастей. По мнению страховщиков, это могло бы смягчить проблемы с дефицитом редких деталей и сократить сроки ремонта для автовладельцев. Однако Центробанк эту инициативу не поддержал, оставив возможность использовать подержанные запчасти только по согласованию с владельцем. Ремонт машины запчастями с разборок выглядит особенно иронично на фоне все того же коэффициента износа, который для мало-мальски возрастных машин составляет 50%, и двух подорожаний полисов за год из-за расширения коридора базовой ставки.

Четвертая проблема ОСАГО сегодня – это комплекс старых проблем, которые не потеряли актуальности и наложились на новые. Например, никуда не исчезла категория тех, кто год за годом вообще не покупает страховой полис. Более того, на фоне роста стоимости полисов этот вопрос встает еще острее. Рассчитывать на то, что «отказники», не покупавшие более дешевые полисы, будут покупать их по новым ценам, как минимум наивно. А меж тем именно в этой «отказной» категории находится множество реально опасных и аварийных водителей. В итоге ответственные автовладельцы, которые год от года ездят безаварийно, но ежегодно покупают полис по увеличенной цене, платят «за себя и за того парня». При этом расширение тарифного коридора под благовидным предлогом о снижении стоимости полисов для безаварийных водителей тоже превратилось в манипуляцию. Ведь итоговая цена ОСАГО выросла практически для всех – даже для тех, кто по заверениям должен был получить скидку.

Еще одна «застарелая травма» страхового рынка – сложности с покупкой полиса для многих категорий автовладельцев. Пока одни водители по собственной инициативе отказываются от ОСАГО, другие бьются со страховыми компаниями за возможность приобрести полис. Проблема с «убыточными» клиентами существует уже долгие годы: молодым водителям, автовладельцам без стажа, частым виновникам ДТП, обладателям старых машин и некоторым другим категориям страхователей часто отказывают в заключении договора под разнообразными предлогами. В результате даже для того, кто готов заплатить, покупка страховки может превратиться в сложную задачу.

Решить эту задачу должен был пул перестраховщиков, начавший работу с весны этого года. Это механизм, который позволяет разделить риски, связанные с «проблемными» водителями, на все страховые компании, входящие в перестраховочный пул. Страховщик, заключая договор с таким клиентом, оставляет себе лишь 23% страховой премии, а остальное отправляет в общий фонд перестраховочного пула, из которого при необходимости и будет осуществляться выплата. Для клиента при этом ничего не меняется: при аварии по его вине потерпевшие по-прежнему обращаются в страховую компанию виновника. Однако судя по тому, что жалобы на проблемы с покупкой полиса ОСАГО никуда не исчезли, механизм перестрахования не устранил проблему – по крайней мере, полностью.

Каково мнение страховщиков о ситуации с ОСАГО?

Представители страховых компаний не скрывают обеспокоенности сложившейся ситуацией, но кризисом ее предпочитают не называть. Более того, оценки работы ОСАГО как инструмента защиты водителя расходятся от умеренно негативных до позитивных. Например, директор по управлению портфелем ОСАГО ПАО СК «Росгосстрах» Юрий Стрекалов подтверждает существование проблемы:

Текущее состояние можно охарактеризовать как нестабильное, но не кризисное. Вопрос сбалансированного функционирования системы, при котором и автомобилисты были бы удовлетворены, и бизнес страховщиков в этом сегменте оставался рентабельным, стоит не первый год. Сейчас он в силу понятных обстоятельств (и в первую очередь из-за существенного роста цен на запчасти и лакокрасочные материалы) стал острее.

Юрий Стрекалов

Директор по управлению портфелем ОСАГО ПАО СК «Росгосстрах»

А вот Павел Нефедов, директор департамента андеррайтинга и управления продуктами страховой компании «Согласие», уверен, что ОСАГО продолжает работать и укрепляться за счет нововведений:

Нет, не считаю, что ОСАГО находится в кризисе с точки зрения потребителя и его защиты. Наоборот, расценки на запчасти в справочниках сильно растут, люди получают рыночные выплаты, при этом доступность продукта находится на отличных показателях с момента внедрения Е-Гаранта, а теперь еще более совершенного инструмента для страховщиков – перестраховочного пула. Без полиса ОСАГО, который стоит немного относительно рисков ответственности автовладельца, огромное количество людей были бы в затруднительном положении при ДТП, а суды были бы заполнены делами по искам физических лиц – потерпевших к виновникам с целью получения возмещения.

Павел Нефедов

Директор департамента андеррайтинга и управления продуктами страховой компании «Согласие»

При этом страховщики единодушны в вопросе о том, какие проблемы стоят для них особенно остро на данный момент: это дефицит запчастей, сокращение их доступного ассортимента и, как следствие, невозможность выполнять работы по восстановительному ремонту в установленные законом сроки. Натуральное возмещение – то есть ремонт – по мнению страховщиков, мог бы стать чуть проще за счет применения б/у запчастей, однако и его представители страховых компаний считают умеренно эффективным решением. Например, Павел Нефедов, представитель компании Согласие, отмечает, что «под б/у запчасти нужна понятная и всеобъемлющая инфраструктура в каждом регионе страны», но признает, что «пока она недостаточно развита, чтобы говорить о решении всех проблем натурального возмещения».

Ситуацию с подорожанием полисов ОСАГО после расширения диапазона базовой ставки для всех водителей, в том числе безаварийных, страховщики тоже связывают с резким ростом цен на запчасти, который составил, по их оценкам, до 30%. При этом представители страховых компаний подтверждают, что рост лимита страховых выплат с нынешних отметок в 400 и 500 тысяч для имущества и здоровья соответственно невозможен без дальнейшего расширения тарифного коридора и, соответственно, подорожания полисов. При этом Виталий Княгиничев, директор дирекции розничного бизнеса компании «Ингосстрах», отметил, что в первую очередь нужно поднять лимит выплат по жизни и здоровью, чтобы выровнять лимиты с другими видами страхования. Нынешние же расширения диапазона базовой ставки, по мнению, страховщиков, покрывают только инфляционные потери.

А вот в оценке числа водителей, ездящих без страховки, представители страховых компаний остаются оптимистичными. По их мнению, реальная доля таких безответственных автовладельцев составляет около 10%. Более того, Виталий Княгиничев предположил, что в ближайший год эта доля должна сократиться: слишком уж неподъемными становятся суммы выплат за ремонт при ДТП. Однако не все эксперты сходятся в оценке объема незастрахованных водителей: например, Антон Шапарин, вице-президент Национального автомобильного союза, считает, что их на дорогах уже более 25%. Само собой, этот показатель варьируется в зависимости от региона, но сама по себе усредненная цифра уже кажется пугающей.

Что делать?

Несмотря на безвыходность сложившейся ситуации, этот текст – отнюдь не призыв отказаться от ОСАГО как от нерабочего инструмента. Во-первых, свалить всю вину за происходящее на страховщиков нельзя. Они действуют в рамках, установленных государством, а проблемы с поставками запчастей и ростом их стоимости напрямую влияют на их работу. Так, аккредитованные ими СТО зачастую просто отказываются брать в ремонт автомобили, для которых нет запчастей. К тому же у страховщиков есть установленный законом максимальный срок восстановительного ремонта, равный 30 дням, и за просрочку владелец машины вправе потребовать компенсации. При этом в условиях дефицита запчастей соблюсти сроки ремонта иногда очень сложно. Правда, иной раз крайним в такой ситуации все равно остается автовладелец, которому вместо восстановительного ремонта выплачивают сумму ущерба, рассчитанную с учетом износа и не самых актуальных цен на запчасти.

Во-вторых, у ОСАГО осталась еще одна функция, которая пока работает действительно эффективно – это выплаты по ущербу жизни и здоровью пострадавших в ДТП. Стоимость медицинских услуг, конечно, тоже растет, но 500 тысяч рублей все равно остаются достаточно приличной суммой для осуществления лечения и покупки медикаментов. К тому же на ущерб жизни и здоровью, в отличие от ущерба имуществу, распространяются компенсационные выплаты – то есть, гарантия выплаты от РСА даже в случае, если у виновника ДТП не было полиса ОСАГО.

Ну а в-третьих, даже существующий лимит выплат в 400 тысяч способен решить значительную часть проблем с компенсацией мелких ДТП. Стремительно дорожающие запчасти приводят к тому, что даже легкий тычок на парковке может обойтись в сотню-другую тысяч рублей, и платить их из своего кармана – непозволительная роскошь.

Исходя из всего этого, наш материал – скорее, попытка осознать, как стоит вести себя автовладельцам сегодня и о чем им нужно помнить. Любое ДТП, даже не по вашей вине, может обернуться проблемами с поиском и ожиданием запчастей – так что подумайте дважды, прежде чем конфликтовать на дороге с дерзким соседом по потоку. Осторожность при маневрировании, плавная манера езды и умение «думать за других» – полезные навыки, способные сэкономить как минимум нервы и время.

Еще одним способом обезопасить себя будет оформление дополнительной страховки, защищающей от водителей без ОСАГО. Такие полисы сейчас есть в ассортименте многих страховых компаний, а их стоимость (как правило, это 2-3 тысячи рублей) не так велика на фоне того, сколько пользы они могут принести. Практика показывает, что «страховка от незастрахованных» тоже не всегда работает идеально, но перспектива общаться со страховой компанией об исполнении обязанностей по договору куда лучше, чем попытки взыскать хоть что-то с обладателя старых Жигулей, который гол как сокол.

Ну а если говорить о перспективах ОСАГО в России, то здесь остается только надеяться на лучшее, пусть оно и кажется невозможным. Исполнительный директор РСА Евгений Уфимцев пообещал вернуться в 2023 году к двум ключевым вопросам: осуществлению денежных страховых выплат без учета износа автомобиля и увеличению лимита самих страховых выплат. И если первый вопрос кажется условно решаемым, то как увеличить лимит страховой суммы хотя бы в 5 раз, до 2 миллионов рублей, без кратного увеличения стоимости полиса, пока решительно непонятно.

Новый штраф за отсутствие страховки ОСАГО с 1 января 2023 года – правда или нет?

Изменения по части наказания для водителей без страховки пытаются ввести уже последний десяток лет. Однако, до дела доходит далеко не всегда. Точнее, некоторые поправки всё же были приняты. Но не всё, что сегодня обсуждается в интернете или подаётся как свежие новости и нововведения, является правдой. В сети много фейков. В статье выясняем, какой размер штрафа за отсутствие ОСАГО в 2023 году, какие изменения и новые законы были приняты в последнее время и правда ли, что с 1 января санкция повысилась. Но обо всём по порядку!

С 1 января 2023 года вводится новый штраф за отсутствие ОСАГО – правда?

Ещё с конца прошедшего и начала 2023 года многие источники распространяют информацию о якобы увеличении санкции за езду без страхового полиса с 1 января. Причём, ссылок на какие-либо официальные источники данных не приводятся. Чаще всего, такие сообщения гуляют по социальным сетям и разного рода мессенджерам.

По некоторой информации, с начала января 2023 года штраф за отсутствие страховки повышается до размера 3 000 рублей. По другой сумма нового наказания составляет 5 000 рублей.

Все вышеуказанные размеры новых штрафов за вождение без ОСАГО не являются правдой. Всё это фейки, не подтверждённые никакими официальным данными. В соответствующую статью КоАП РФ в 2023 году никаких изменений не вносилось.

Какой новый штраф ГИБДД за езду без страховки в 2023 году?

В 2023 году действует тот же размер штрафа за отсутствие ОСАГО, что и последние 10 лет – 800 рублей. Данную сумму регламентирует часть 2 статьи 12.37 Административного кодекса.

Обратите внимание, несмотря на большое, на самом деле, число попыток повысить размер санкции в последние годы, на сегодняшний день сумма действует та же, что и ранее. И она, действительно, не менялась последние 10 лет. В последний раз ещё в 2013 году его поменяли от вилки размеров 500-800 рублей до фиксированных 800.

Ах да, есть ещё один вариант – если действующий полис ОСАГО на автомобиль есть, но вы как водитель просто в него не вписаны, то штраф составит уже 500 рублей.

На самом деле, сумма штрафа – 400 рублей!

Обратите внимание, что КоАП РФ 2023 года предусматривает возможность заплатить штрафы со скидкой 50%, если вы успеете это сделать в течение 20 дней со дня вынесения постановления (в том числе, если штраф за ОСАГО пришёл с камеры).

И в этом случае размер штрафа за езду без страховки составит не 800, а 400 рублей.

Данную возможность фактически предоставляет часть 1.3 статьи 32.2 Кодекса.

Вас также заинтересует:

Увезут ли машину на штрафстоянку?

Исполнение законодательства сегодня должна проходить в строгом соответствии с буквой этого самого законодательства. Это значит, что для каждой административной процедуры – будь то наказание или мера обеспечения – должно быть прописано законное основание.

В нашем случае эвакуация на штрафстоянку регулируется статьёй 27.13 КоАП. И здесь приведены все статьи, при применении которых к водителю последнему грозит спецстоянка как мера обеспечения. И статьи 12.37 в списке нет. Это значит, что эвакуация при вынесении постановления со штрафом за отсутствие страховки ОСАГО незаконна.

Но может грозить требование об устранении и арест до 15 суток

Между тем, практика 2023 года пестрит случаями арестов водителей за невыполнение требования сотрудника ГИБДД. Нет, такие ситуации (пока) не повсеместны, однако, случаются всё чаще.

Ключ здесь кроется в праве сотрудника полиции требовать прекращения правонарушения, закреплённого в законе О полиции (подпункт 11 пункта 1 статьи 12). Вас останавливает ДПС, выносит штраф за отсутствие ОСАГО и далее требует прекратить нарушение – то есть застраховать машину. Если вы не выполните это требование в течение отведённого инспектором времени, то грозить может уже часть 1 статьи 19.3 КоАП со следующими мерами ответственности:

- либо штраф от 2 до 4 тысяч рублей,

- либо административный арест до 15 суток,

- либо обязательные работы на срок от 40 до 120 часов.

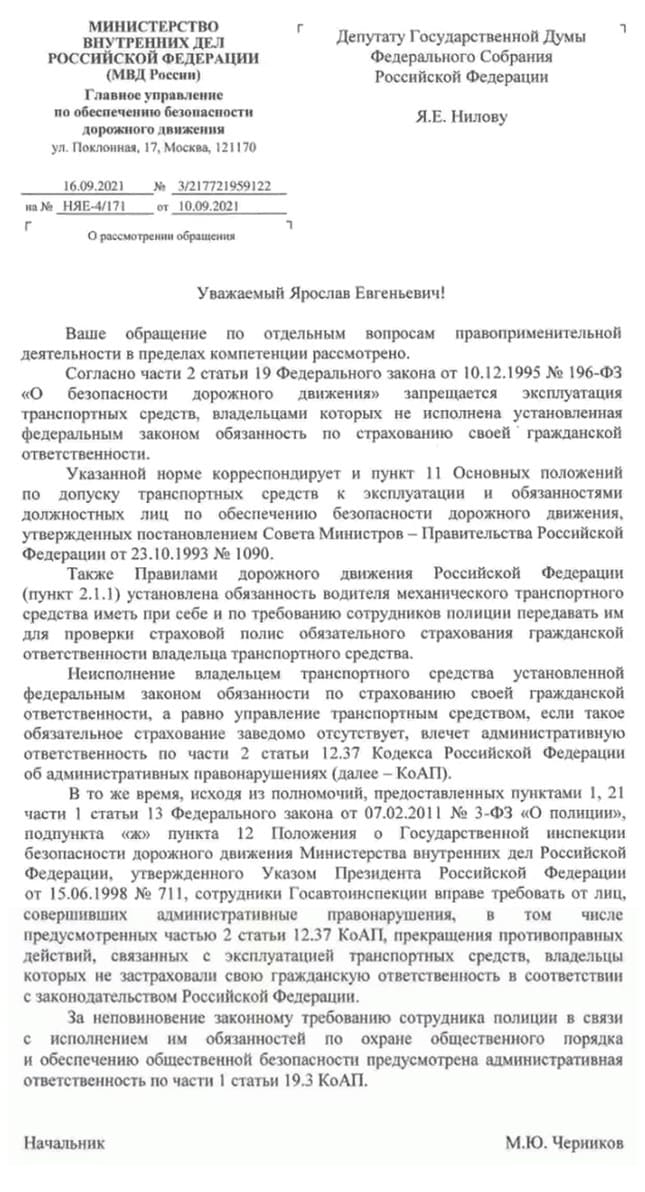

И судебная практика имеет примеры ареста за неисполнение законного требования. К слову, вот официальный ответ ГИБДД о законности применения требования за отсутствие страховки у водителя:

А вот то, почему такое требование незаконно, мы рассказывали в одной из предыдущих статей.

А нужно ли вообще ОСАГО сегодня?

Да. Страхование ОСАГО, в отличие от Каско, к примеру, в России имеет обязательный характер. Обязанность каждому водителю автомобилей в нашей стране приобретать страховку устанавливает часть 1 статьи 4 одноимённого Федерального закона.

Исключения из этого правила совсем небольшие. Вам не нужно покупать полис, если:

- конструктивная скорость вашей машины не превышает 20 км/ч,

- если у вас техника, которая не предназначена для движения по дорогам общего пользования (например, на питбайке, квадроцикле можно ездить без ОСАГО),

- ваше авто зарегистрировано в иностранном государстве, и ваша ответственность уже застрахована там,

- речь идёт о прицепе к легковому автомобилю,

- и ещё небольшой ряд случаев в той же статье 6 закона.

А теперь поговорим обо всех нововведениях по ужесточению ответственности.

Правда о новом штрафе 5 000 рублей для водителей без полиса

Выше мы не раз упоминали о множестве инициатив в последнее время по увеличению штрафа за ОСАГО. Так вот, прошлый год не стал исключением из этой тенденции. Во второй половине года Российский союз автостраховщиков предложил поднять сумму штрафа более чем в 6 раз – до 5 000 рублей. Аргументировано это было тем, что нынешняя санкция слишком ничтожна, и по сравнению со стоимостью полиса многие автолюбители по сути экономят больше денег в течение года, не приобретая страховку и платя редкие штрафы за отсутствие ОСАГО.

Новый штраф, по мнению инициаторов, будет более соразмерен стоимости полиса, и потому многие автовладельцы выберут купить страховку, а не платить его.

Тем не менее, в январе 2023 года новый штраф в размере 5 тысяч рублей за вождение без ОСАГО пока ещё остаётся инициативой. Однако, он может вступить в силу в течение года. Мы регулярно мониторим изменения в законодательстве и обновим данную информацию, если штраф повысится.

Правда о повышении штрафа до 3 000 рублей

Между тем, ещё одна попытка 2023 года ужесточить ответственность за вождение без страхового полиса – это повышение штрафа до 3 тысяч рублей. С таким предложением выступили уже более приближённые к реализации такой идеи власти – непосредственно депутаты Госдумы.

Впрочем, это тоже пока ещё остаётся разработкой. Как с 1 января 2023 года, так и по состоянию на 13 Апреля 2023 года размер штрафа за отсутствие ОСАГО остаётся прежним – 800 рублей.

Новый закон о лишении прав за отсутствие ОСАГО

А несколько лет назад законотворцы и вовсе предложили лишать водительских прав за это нарушение. Однако, здесь это не совсем простое повышение санкции. Согласно данному законопроекту, если вы попались без страховки в первый раз, то вам бы грозили те же самые 800 рублей.

А вот в случае повторного правонарушения наказание бы уже было более строгое, и в отношении вас могли бы применить одну из двух санкций:

- либо штраф 5 000 рублей за повторную езду без страховки ОСАГО,

- либо лишение прав на срок от 4 до 6 месяцев как более строгое наказание.

И опять слишком много «бы» в этой инициативе. Дело в том, что проект нового закона о лишении за отсутствие страховки так и не вступило в законную силу – его просто отклонили на этапе первого чтения в думе.

Фиксируют ли камеры автофиксации вождение без ОСАГО?

Пока ещё нет. Если быть точнее, то фиксируют, но очень редко, в редких экспериментальных местах, а штрафы с таких камер водителям до сих пор (актуально на январь 2023 года) не приходят.

Вот только уже в скором времени всё может измениться. Да, вот уже почти 5 лет Российский союз автостраховщиков кормит нас обещаниями о том, что вот-вот технически будет реализована система, способная по камерам штрафовать водителей, передвигающихся без полиса на автомобиль. Вот только воз и ныне там!

Тем временем, РСА снова пообещали, что уже в первые месяцы 2023 года камеры заработают на проверку наличия на машину действующей страховки, и автовладельцам начнут приходить штрафы за езду без ОСАГО. И в этот раз есть одно уточнение – штраф с камеры будет приходить владельцу машины не чаще чем раз в сутки.

Насколько в этот раз данные слова соответствуют действительности, покажет время. Но прибавим к этому повышение штрафа хотя бы до 3 000 рублей, и на работу/с работы, например, без страховки уже не поездить!

Чем грозит, если я попаду в ДТП без страховки?

Может случиться то, о чём иногда говорят: «Кроилово ведёт к подпадалову». Говорят сторонники той же ситуации, кто считает, что экономить на страховке – то же самое, что экономить на тормозах. И доля правды в этом есть. Однако, с текущей ситуацией, когда ОСАГО выплачивает не всю сумму, когда нас постоянно пытаются обмануть и занизить стоимость ущерба, когда при этом полис дорожает из года в год, доля правды есть и в обратной ситуации.

При ДТП на автомобиле, ответственность водителя которого не застрахована, вы либо получите возмещение, либо нет. Всё будет зависеть от виновности. И здесь главное – это понимать, что ОСАГО – это страхование не имущества, а гражданской ответственности при управлении транспортным средством. То есть, отказываясь покупать полис, вы отказываетесь не от страхования собственного авто, а от страхования ответственности при виновности в аварии.

Отсюда следуют два простых вывода:

- если вы передвигаетесь без ОСАГО, и при этом являетесь виновником ДТП, то, помимо штрафа за отсутствие страховки, будете платить из собственного кармана причинённый ущерб потерпевшему (и пострадавшим при наличии); а также сами восстанавливать свою собственную машину,

- если же вы без страховки, но не виновны в происшествии, а у виновника есть действующий полис, то вы получаете возмещение, обращаясь в страховую виновника.

Сколько стоит в 2023 году оформить ОСАГО?

Стоимость страховки формируется по предустановленным значениям различных сумм. Если быть точнее, то берётся базовая ставка, размер которой имеет право устанавливать страховая компания на своё усмотрение, а затем применяются различные коэффициенты, включая территориальный (регион или город использования автомобиля), возраст и стаж водителя, мощность двигателя машины, безаварийный стаж и другие. Эти коэффициенты увеличивают (чаще всего) либо уменьшают стоимость страховки.

Однако, в данной формуле самую главную роль играет начальная сумма – именно базовая ставка. И она варьируется в 2023 году очень сильно. Для легковых автомобилей – от 1646 до 7535. Страховщикам дали возможность устанавливать свои цены для того, чтобы регулировать отношения между ними и примерными либо, наоборот, плохими водителями. Но получилось то, что получилось – фактически большинство страховых организаций устанавливают либо максимальный тариф при расчёте полиса, либо близкий к максимальному.

Все тарифы и коэффициенты вы можете посмотреть в специальном Указании банка России, там же приведена и формула расчёта. Так вы можете получить конечную стоимость полиса.

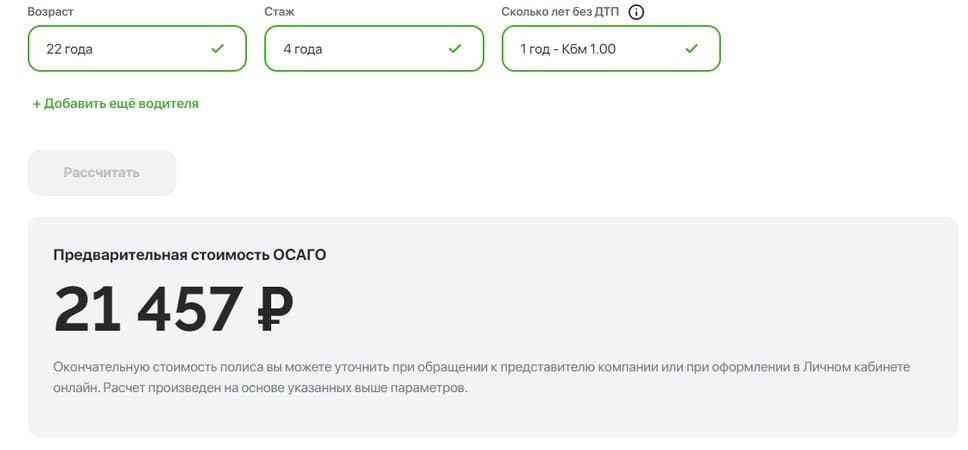

А для примера приведём наиболее яркий пример расчёта для автомобиля Kia Rio мощностью 123 л.с., 2020 года выпуска и водителем возрастом 22 года и стажем 4 года, использующим его в Москве, с КБМ, равным единице (1 год безаварийного вождения) на одном из официальных сайтов страховых компаний. И получаем стоимость страховки – 21 457 рублей. И это чуть более 4 штрафов по 5 000 рублей, даже если введут такие новые наказания.

И заметьте, это не самые худшие условия водителя и автомобиля.

Можно ли ездить 10 дней без страховки ОСАГО в 2023 году?

Да, можно. По закону (статья 6 ФЗ Об ОСАГО) вы имеете право передвигаться на машине 10 суток со дня подписания договора купли-продажи (или иного подобного документа) без страховки ОСАГО.

Однако, данная возможность освобождает вас от штрафа, но не от риска попадания в ДТП.

Что грозит за поддельный страховой полис?

Это довольно обширный вопрос, в зависимости от того, кто именно подделал страховку, и как та попала к вам.

- Если вы сами подделали страховой договор ОСАГО, то может грозить статья 327 УК РФ с довольно строгими наказаниям,

- Если же приобрели такую страховку, то в зависимости от того, знали ли вы о подделке, может грозить часть 5 этой же статьи либо просто штраф 800 рублей за отсутствие ОСАГО.

А вот по ДТП с фальшивым полисом всё не так однозначно. Так, если суд признает, что страховка у вас на официальном бланке страховой компании, вы добросовестно её приобрели, а подделал её уже продавец (агент), похитив данный бланк, то страховая обязана выплатить возмещение. Так указывает пункт 7 Постановления Пленума Верховного суда №31 от 8.11.2022 г.

Можно ли сделать страховку без владельца машины?

- владелец транспортного средства,

- водитель,

- страхователь.

Так вот, страхователь – это любой человек, который приобретает полис, и он не обязательно должен совпадать с владельцем. Главное, чтобы необходимые документы для покупки страховки у вас были.

Нужен ли техосмотр сегодня для оформления полиса?

Нет. Очень долго время диагностическая карта была обязательна для приобретения страховки ОСАГО. Однако, обязанность предъявлять действующий технический осмотр для покупки полиса не так давно официально отменили.

Я пытаюсь оформить полис, но страховые мне отказывают – что делать?

Так как договор страхования ОСАГО – публичный, отказ продать страховку незаконен. За это страховщику может грозить штраф до 300 тысяч рублей.

С другой стороны, у страховой компании есть уйма способов обойти прямой отказ, подменив его технической невозможностью оформить полис. Но и это можно обойти. Правда, для этого требуется подать заявление о заключении договора за 60 дней (30 дней страховщик имеет право рассматривать заявление и 30 дней даётся на урегулирование разногласий). Более подробно эту ситуацию мы описали в нашей отдельной статье.

Источник https://brobank.ru/shtraf-za-prosrochennuyu-strahovku/

Источник https://www.kolesa.ru/article/krizis-osago-pochemu-ono-ne-spravlyaetsya-so-svoey-funktsiey-i-eto-nevozmozhno-ispravit

Источник https://autotonkosti.ru/q/novyy-shtraf-za-otsutstvie-strahovki-osago-s-1-yanvarya-2023-goda