Как правильно рассчитать нормы расхода топлива по приказу Минтранса

Норму расхода бензина утвердил Минтранс. Эти стандарты используются для статистической, бухгалтерской и оперативной отчетности и для расчетов себестоимости перевозок и других транспортных услуг.

30 мая 2022 Автор: Евдокимова Наталья

Как регулируются нормативы

Для работы транспортного средства необходимо топливо. К аждая категория авто требует разных объемов ГСМ. Минтранс разработал специальный стандарт — норму расхода топлива по маркам автомобилей (Распоряжение № АМ-23-р от 14.03.2008). Норматив позволяет определить, сколько горюче-смазочных материалов требуется конкретной марке транспорта для обеспечения технологического процесса. Стандарты разработаны только в отношении рабочего процесса транспортных средств. Например, применять значения для расчета списания ГСМ при ремонте, настройке или испытании недопустимо. Для технологических целей следует установить дополнительные нормы затрат топлива (НЗТ).

Распоряжение № АМ-23-р устанавливает сразу несколько категорий стандартов по расходу топлива и ГСМ:

- Базовый норматив затрат бензина в литрах на 100 км в снаряженном состоянии.

- Транспортный стандарт в литрах на 100 км в эксплуатации (при проведении транспортной работы), в том числе:

- стандарт затрат для автобуса с учетом снаряженной массы и номинальной загрузки пассажиров;

- норматив потребления для самосвалов с учетом снаряжения и номинальной загрузки ТС.

- Транспортный норматив грузового авто в литрах на 100 тоннокилометров, определенный при проведении транспортных работ.

Нормативы устанавливаются в литрах, например, для бензина или дизельного топлива. Либо стандарты закрепляют в метрах кубических, если, к примеру, транспорт потребляет газ.

Эксперты КонсультантПлюс разобрали, как рассчитать расход ГСМ по нормам. Используйте эти инструкции бесплатно.

Получите бесплатный доступ , чтобы прочитать.

Можно ли разработать индивидуальные нормативы

Распоряжение № АМ-23-р определяет нормы списания ГСМ в 2022 году по видам транспорта в РФ для всех организаций. Но использовать стандарты Минтранса или нет в своей работе — решение руководства компании. То есть на законодательном уровне нет никаких требований к обязательному применению НЗТ.

Налоговый кодекс не требует нормировать затраты на ГСМ ни по налогу на прибыль организаций, ни по УСНО. Аналогичную позицию поддерживает Минфин (письма от 22.03.2019 № 03-03-07/19283, от 27.09.2018 № 03-11-11/69335). К аждая организация должна принять самостоятельное решение о работе с топливными нормативами.

Стандарты затрат разрешается разработать самостоятельно. Например, учреждение, основываясь на рекомендации Минтранса, утверждает собственные нормативы. Показатели отвечают реальным характеристикам транспортных средств, эксплуатируемых в процессе жизнедеятельности.

Рекомендации министерства — это лишь стандартные значения, рассчитанные по общим характеристикам марок авто. Несмотря на поправочные коэффициенты, на практике значения существенно отличаются от фактических затрат. Организации вправе утвердить собственные показатели.

Нормативные значения утвердите локальным приказом.

Как считать

Чиновники выделили три основных понятия:

Это стандартное значение затрат ГСМ. Устанавливается в отдельности для каждой марки транспортных средств. Учитывает индивидуальные конструкции, массу в снаряженном состоянии, вид потребляемого ГСМ и прочие характеристики. Вид расхода применим для стандартных, типизированных ситуаций.

Этот вид нормативного использования применяется уже с учетом характеристик транспортной работы агрегата. По сути, это базовый стандарт, пересчитанный с учетом грузоподъемности, тяговой силы, номинальной загрузки груза или пассажиров. То есть стандарт с учетом рабочих характеристик авто.

Это реальный норматив затрат, который пересчитан с учетом поправочных коэффициентов. Это базовая и транспортная НЗТ, которые учитывают условия эксплуатации ТС (местность, климат, температурный режим и прочие особенности эксплуатации).

Каждый из нормативных значений пересчитывается по отношению к базовому с учетом поправочных коэффициентов. Подробная таблица норм расхода топлива на 2022 год раскрывает значения по маркам авто. Сокращения в таблице:

- Б — бензин;

- Д — дизтопливо;

- СНГ (СУГ) — сжиженный нефтяной газ;

- СПГ (КПГ) — сжатый природный газ.

Модель, марка, модификация автомобиля

Базовая норма, л/100 км

Как рассчитать норму расхода топлива

Каждая компания, которая использует транспорт в служебных целях, ведет учет расхода бензина. Обязательные для всех нормативы расхода не установлены, поэтому организация имеет право разработать свои нормы и утвердить их в учетной политике. Эксперт Контур.Бухгалтерии Бюджет на примерах разбирает расчет ГСМ для разных видов транспорта.

Зачем нормировать расход ГСМ

Норма расхода ГСМ — это мера потребления горюче-смазочных материалов при работе автомобиля конкретной модели, марки или модификации. Ее устанавливают приказом руководителя один раз и фиксируют в учетной политике.

С помощью нормы компания понимает, сколько денег каждый месяц придется тратить на покупку топлива, горюче-смазочных материалов и специальных жидкостей для каждого авто и всего автопарка в целом. Это дает возможность грамотно планировать бюджет.

Экономически обоснованные расходы на ГСМ можно списывать для уменьшения налогов (п. 1 ст. 252 НК РФ). Превышение нормативов нужно будет обосновать дополнительно.

Как рассчитать норму расхода ГСМ по рекомендациям Минтранса

Рекомендации Минтранса утверждены распоряжением от 14.03.2008 № АМ-23-р. В соответствии с ними нормы расхода ГСМ делятся на несколько видов:

- Базовая. Показывает, сколько положено расходовать автомобилю по его техническим характеристикам. Как правило, их указывает завод-изготовитель в документах.

- Транспортная. Включает в себя базовую норму, зависит от грузоподъемности или нормируемой загрузки пассажиров, а также массы перевозимого груза.

- Эксплуатационная. Включает базовую или транспортную норму, поправочные коэффициенты, условия эксплуатации

В рекомендациях даны формулы расчета норм для каждого вида транспорта: легковых и грузовых автомобилей, автобусов, тягачей, самосвалов, фургонов, эвакуаторов и медицинских машин. Для каждого вида требуется свой набор переменных.

В таблице перечислим их и расскажем, где организация их может взять.

В рекомендации Минтранса или документации завода-изготовителя

Пробег за определенный период. В зависимости от периодичности заполнения путевого листа

Сумма надбавок и снижений,прописанных в рекомендациях Минтранспорта

- 1,3 л — для дизельного топлива;

- до 2 л — для бензина (Рекомендации Минтранса)

Рассчитать по формуле:

W = Gгр × Sгр

В Приложении 4 Рекомендаций Минтранса или документации завода-изготовителя

- 1,3 л для дизельного топлива;

- до 2 л — для бензина (Рекомендации Минтранса)

- до 0,25 л жидкого топлива;

- до 0,33 л сжиженного нефтяного газа;

- до 0,25 куб. м природного газа.

Норма определяется на каждую единицу самосвального подвижного состава. Например, если есть два прицепа, то берем норма ×2.

- до 0,2 куб. м природного газа и 0,1 л дизельного топлива ориентировочно при газодизельном питании двигателя.

Как определить поправочный коэффициент (D) при расчете нормы ГСМ

Расход топлива зависит не только от особенностей каждого транспортного средства, но и от внешних факторов: дорожно-транспортных, климатических, эксплуатационных. Чтобы учесть их влияние, при подсчете норм применяют поправочный коэффициент. Он исчисляется в процентах и понижает или повышает норму расхода ГСМ (п. 4 Методических рекомендаций Минтранса).

Конкретные ситуации, в которых нормы расхода растут или снижаются, прописаны в п. 5 и 6 Методических рекомендаций соответственно. Например, расход топлива увеличивается в больших городах, в горной местности, у старых машин, зимой и не только. А снизить его можно, если автомобиль работает на дорогах общего пользования — ездит по трассе.

Отдельно в рекомендациях Минтранс определил:

- Предельные значения зимних надбавок к нормам расхода ГСМ. В каждой области зимняя надбавка действует в разное время. Например, в Московской области с 1 ноября по 31 марта, а в Свердловской — с 1 ноября по 15 апреля (Приложение 2).

- Нормы расхода топлив на обогрев салонов автобусов и кабин автомобилей независимыми отопителями. Минтранс рекомендует обогревать салоны в холодное время года при среднесуточной температуре ниже + 5 С. В перечень Минтранса вошли не все марки отопителей, расход топлива можно смотреть в документах завода-изготовителя (Приложение 4).

Если автомобиль работает в междугородних перевозках и перемещается между разными климатическими зонами, рекомендовано применять надбавки, установленные для начального и конечного пунктов маршрута.

Расчет нормативного расхода топлива для легкового автомобиля

Норму расхода топлива легкового автомобиля рассчитывают по формуле:

Qн = 0,01 × Hs × S × (1 + 0,01 × D)

Пример расчета. У типографии «Воробушки» есть служебный автомобиль KIA RIO. Известно, что:

- Пробег машины за месяц — 76 км (S).

- Базовая норма расхода топлива по рекомендациям Минтранса (Hs) — 8,2 л/100 км.

- Автомобилем организация пользовалась в феврале 2022 года в черте города Екатеринбург, поэтому применяются надбавки (D):

- 25 % — за езду в городе с населением от 1 до 5 млн человек;

- 10 % — зимние условия эксплуатации для Свердловской области.

Нормативный расход топлива для организации «Воробушки» за февраль 2022 года составляет: Qн = 0,01 × 8,2 л/100 км × 76 км × (1 + 0,01 × (25 + 10)) = 8,4132 литров

Расчет нормативного расхода ГСМ для автобуса

Расход топлива для автобуса рассчитывают по следующей формуле:

Qн = 0,01 × Hs × S × (1 + 0,01 × D) + Hot × T

Пример расчета. У ООО «Металлург» есть автобус Нефаз 5299-10-16. О нем известно, что:

- Пробег автобуса за март — 330 км (S);

- Базовая норма расхода топлива по рекомендациям Минтранса — 35,2 л/100 км (Hs);

- Езда со включенным обогревателем в общей сложности за месяц — 108 часов (T);

- В автобусе установлена обогревательная система BW-300 Webasto, которая по данным завода-изготовителя расходует до 4 литров дизеля в час (Hot);

- Автобус в марте 2022 года доставлял сотрудников в г. Новокузнецк до работы, поэтому применяются надбавки (D):

- 15 % — зимняя надбавка для Кемеровской области;

- 15 % — работа в населенных пунктах с численностью от 250 тыс. до 1 млн человек;

- 10 % — частые технологические остановки, связанные с посадкой и высадкой пассажиров.

Нормативный расход топлива для автобуса за март 2022 года составляет: Qн = 0,01 × 35,2 л/100 км × 330 км × (1 + 0,01 × (15 + 15 + 10)) + 4 л/ч × 108 часов = 594,624.

Расчет нормативного расхода ГСМ для грузовых бортовых автомобилей

Расход топлива для грузовых бортовых автомобилей рассчитывают по следующей формуле:

Qн = 0,01 × (Hsan × S+ Hw × W) × (1 + 0,01 × D)

Пример расчета. Организация рассчитывает норму расхода дизеля для Грузовика Volvo F10 в мае. О нем известно, что:

- Базовая норма расхода топлива — 20,9 л/100 км.

- Работал в горной местности на высоте 800–2000 м, поэтому применяется надбавка 10 % (D);

- Пробег за май — 570 км (S), из которых 200 км (Sгр) с грузом 2 тонны (Gгр);

- Собственная масса полуприцепа — 9 тонн (Gпр).

Вычислим норму расхода топлива на пробег автомобиля в снаряженном состоянии без груза: Hsan = Hs + Hg × Gпр = 20,9 л/100 км + 1,3 л/100 т км × 9 т = 32,6 л/100 км.

Вычислим объем транспортной работы: W = Gгр × Sгр = 2 т × 200 км = 400 т км.

Вычислим норму расхода топлива: Qн = 0,01 × (32,6 × 570 км + 1,3 × 400 т км) × (1 + 0,01 × 10)= 210,122 л

Норма расхода для тягачей рассчитывается по тому же принципу, что и для грузовых автомобилей.

Расчет нормативного расхода для самосвалов

При расчете используйте формулу:

Qн = 0,01 × Hsan × S × (1 + 0,01 × D) + Hz × Z

Пример расчета. Организация рассчитывает норму расхода топливо для самосвала КамАЗ-55111. О нем известно:

- Пробег за месяц — 380 км (S), из которых 300 км перевозка щебня 30 тонн;

- Самосвал работал в карьере, поэтому применяется надбавка 25 % (D);

- Совершил 12 ездок (Z);

- Базовая норма расхода топлива в снаряженном состоянии — 27,7 л (Hs);

- Норма расхода топлива на перевозку полезного груза — 1,3 л (Hw);

- Собственная масса прицепа = 4,5 тонн (Gпр);

- Норма расхода топлива на каждую ездку с грузом — 0,25 л (Hz).

Определим норму расхода топлива на пробег автопоезда в составе автомобиля КамАЗ-5511 с прицепом: Hsan = Hs + Hw × Gпр = 27,7 л/100 км + 1,3 л/ 100 т км × 4,5 т = 33,6 л/100 км

Определим нормативный расход топлива: Qн = 0,01 × 33,6 л × 380 км × (1 + 0,01 × 25) + 0,25 л × 12 = 127,68 × 1,25 + 3 = 162,6 л

Можно ли не использовать нормы расхода ГСМ Минтранса

Организация может руководствоваться нормами Минтранса или разработать свои. Сделать это следует, например, в следующих случаях:

- если в распоряжении ведомства не указаны транспортные средства, которые использует организация;

- если организация превышает нормы: автотранспорт сильно изношен.

Чтобы утвердить свои нормы расхода, организация может:

- создать комиссию, которая установит расход топлива для каждой единицы автотранспорта и зафиксирует его в акте,

- получить заключение от станции технического обслуживания.

Обратите внимание, что учет норм ГСМ— право, а не обязанность налогоплательщика. Налогооблагаемую базу можно уменьшить на полную стоимость израсходованного бензина. Все расходы нужно подтвердить документально.

Подготовила Елена Яркина, копирайтер

Порядок списания ГСМ по путевым листам на примере

Списание ГСМ по путевым листам — пример расчета вы найдете далее в нашем материале. Правильно налаженный учет списания позволит более тщательно контролировать расход ГСМ и избежать их потерь. О том, как правильно списать ГСМ по путевым листам, вы узнаете из нашего материала.

- Что такое ГСМ

- Как списывать ГСМ по путевым листам

- Правила списания ГСМ по путевым листам

- Порядок списания ГСМ в бухучете

- Расчет путевых листов по списанию ГСМ

- ***

Что такое ГСМ

ГСМ — это общепринятое сокращенное название группы горюче-смазочных материалов. К ним принадлежат:

- различные виды топлива (дизель, бензин, газ);

- спецжидкости для автотранспортных средств (тормозные, охлаждающие);

- масла и смазки (масла для мотора, трансмиссий, различные смазки и т. д.).

ГСМ могут использоваться как специализированными транспортными предприятиями, так и обычными компаниями, у которых имеются автотранспортные средства, используемые для различных нужд.

Как списывать ГСМ по путевым листам

Путевой лист (ПЛ) — это документ первичного учета, который отражает пробег автотранспорта. С его помощью можно рассчитать расход топливных материалов.

Специализированные транспортные организации, которые используют автотранспорт для осуществления основных видов деятельности, обязаны использовать ПЛ с теми реквизитами, которые прописаны в приказе Минтранса России «О порядке заполнения ПЛ» от 18.09.2008 № 152.

Внимание! В приказ №152 внесены изменения и с 01 марта 2019 путевые листы заполняйте по новому. Подробнее мы рассказывали здесь.

Предприятия, для которых применение автотранспорта не является главным видом деятельности, могут самостоятельно разработать форму ПЛ и закрепить его в своей учетной политике. Однако при этом важно не забывать о нормах закона «О бухучете» от 06.12.2011 № 402-ФЗ. И все же чаще всего предприятия предпочитают использовать бланк ПЛ из постановления Госкомстата РФ от 28.11.1997 № 78. Образец заполнения путевого листа см. здесь.

Каждый ПЛ обязательно должен быть отмечен в специальном регистрационном журнале. На практике нередко возникает вопрос, с какой регулярностью нужно оформлять ПЛ. В п. 10 приказа 152 указано, что ПЛ может быть составлен на 1 день либо на срок не более 1 месяца.

Специализированным транспортным предприятиям рекомендуется составлять ПЛ ежедневно с целью подтверждения своих расходов и учета отработанного водителями времени. Исключением является тот случай, когда водитель был отправлен в командировку на срок, превышающий 1 день (смену).

Компании, которые применяют автотранспорт для своих нужд и не являются специализированными, могут оформлять ПЛ по мере необходимости, например 1 раз в 2 недели или 1 раз в месяц (постановление ФАС Северо-Западного округа от 11.02.2009 № А56-10236/2007).

Минфин отмечает, что ПЛ должны оформляться с такой регулярностью, чтобы на их основании можно было с уверенностью судить о необходимости затраченных ГСМ и учете отработанного водителями времени (письма Минфина РФ от 07.04.2006 № 03-03-04/1/327, от 16.03.2009 № 03-03-04/2/77).

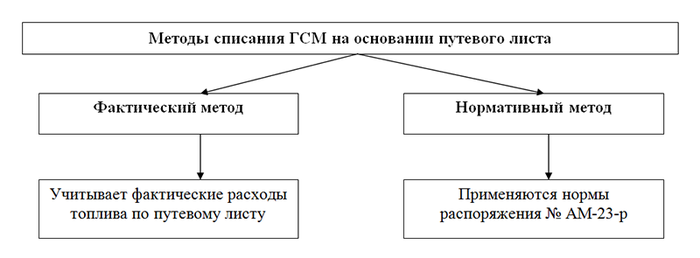

Правила списания ГСМ по путевым листам

Порядок списания ГСМ по путевым листам предполагает 2 метода списания: по нормативу либо по факту. Для того чтобы разобраться, когда и какой способ использовать, обратимся к самой форме ПЛ.

Предположим, что предприятие пользуется ПЛ из постановления 78. Бланки данного документа содержат графу для указания расхода топлива. Колонки этой графы отражают, сколько топлива было в баке при выезде машины, сколько выдано и сколько осталось в баке при возвращении автотранспорта. В этом случае можно рассчитать фактический расход горючего по ПЛ. Неспециализированные транспортные предприятия при самостоятельной разработке своего ПЛ тоже могут включить в документ эти графы. Тогда при фактическом расчете затраченного ГСМ не возникнет трудностей.

Во II разделе приказа 152 в качестве обязательных реквизитов не указано отражение оборотов по движению топливных ресурсов. При этом в п. 6 данного документа можно увидеть требование об указании показаний одометра при выезде и въезде обратно транспортного средства, то есть пробег в километрах.

Как списывать ГСМ по путевым листам в случаях, когда в ПЛ не указаны обороты по топливу? Можно воспользоваться списанием ГСМ по нормативу — правила такого списания приведены в распоряжении Минтранса России от 14.03.2008 № АМ-23-р. Документ содержит нормативные затраты топлива для различных марок авто и порядок расчета затрат топлива согласно пройденному автотранспортом расстоянию.

Получившиеся данные являются основанием для отражения затраченных ГСМ в бухучете. Для целей налогового учета можно использовать как тот, так и другой способ. В НК РФ напрямую не прописано, что расходы ГСМ принимаются к налоговому учету только по фактически произведенным затратам.

Порядок списания ГСМ в бухучете

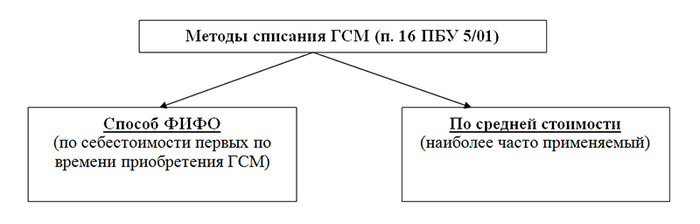

Бухучет ГСМ, как и других МПЗ, производится по фактической стоимости (ПБУ 5/01).

Бухучет ГСМ осуществляется при помощи синтетического счета 10 с применением субсчета 3 «Топливо». Поступление ГСМ отражают по дебету данного счета. Списание ГСМ по путевым листам осуществляют по кредиту счета.

Способы определения стоимости ГСМ при их списании в бухучете вы можете увидеть на нашем рисунке.

Важно! Метод списания по себестоимости каждой единицы в отношении ГСМ не применяется.

Самый распространенный и простой способ списания, применяемый бухгалтерами, — по средней стоимости. Средняя стоимость рассчитывается следующим образом:

СС = (Сост + Спост) / (Кост + Кпост),

СС — средняя стоимость;

Сост — остатки ГСМ на складе в стоимостном выражении;

Спост — поступление ГСМ в стоимостной оценке;

Кост — остатки ГСМ на складе в натуральном выражении;

Кпост — количество поступивших ГСМ в натуральном выражении.

Используемую на предприятии методику необходимо прописать в учетной политике.

Расчет путевых листов по списанию ГСМ

Рассмотрим практический пример расчета путевых листов по списанию ГСМ.

В августе 2019 года ООО «Зарница плюс» приобретено 200 л бензина на общую сумму 8000 руб. с учетом НДС. При этом по состоянию на 01.08.2019 в остатках числилось 80 л бензина по цене 38 руб. за литр. Бензином был заправлен автомобиль ВАЗ-21214-20 «Шевроле-Нива». Данный автомобиль применяется для служебных поездок сотрудников бухгалтерии «Зарница плюс». Учетной политикой на предприятии принят способ учета ГСМ по средней стоимости.

Предприятие ведет деятельность на территории Челябинской области.

Определим среднюю стоимость списания ГСМ в марте и рассчитаем расход топлива в текущем месяце двумя способами: по факту и по нормативу.

Источник https://gosuchetnik.ru/bukhgalteriya/kak-pravilno-rasschitat-normy-raskhoda-topliva-po-prikazu-mintransa

Источник https://kontur.ru/articles/6692

Источник https://nsovetnik.ru/buhgalterskij-uchet/poryadok-spisaniya-gsm-po-putevym-listam-na-primere/