Как отразить страхование в бухучете имущества, сотрудников: проводки

![]()

Содержание

- Как отразить в бухгалтерском учете страхование автомобиля

- Как отразить в бухгалтерском учете страхование имущества

- Как отразить в бухгалтерском учете страхование сотрудников

- Пример отражения страховки

- Как отразить расходы на страхование в 1С

- Ответы на распространенные вопросы

Необходимость компаний прибегать к страхованию обусловлена в первую очередь таким принципом как защита от непредвиденных финансовых потерь, а также возможностью возместить эти потери. В статье расскажем, как отразить страхование в бухучете, рассмотрим основные проводки.

Организации и индивидуальные предприниматели часто сталкиваются с такими видами страховок, как:

- страхование автомобиля;

- страхование имущества;

- добровольное медицинское страхование сотрудников.

Существует и несколько систем страхование: оно может быть как обязательным, так и добровольным. Разберемся, как правильно учесть расходы на эти виды страхования в бухгалтерии предприятия.

Как отразить в бухгалтерском учете страхование автомобиля

Любое предприятие, в распоряжении которого есть автомобиль, помимо расходов на его содержание, несет расходы и на страхование. Говоря о страховании автомобиля, мы подразумеваем 3 вида страховки: ОСАГО, ДСАГО и КАСКО.

При страховании КАСКО, страховые компании обязуются возместить страхователю затраты на восстановление автомобиля в случае ДТП или выплатить стоимость автомобиля в случае его хищения. Причем, вне зависимости от того, по чьей вине произошло ДТП, при котором пострадал автомобиль. Такой вид страхования является только добровольным. Обязательным же видом страховки на авто является ОСАГО. По этому договору страхования возмещается ущерб, который может быть причинен третьим лицам.

Но бывает, что установленный лимит возмещений по ОСАГО недостаточен для покрытия убытков пострадавшей стороны. Поэтому существует еще один вид добровольного страхования авто – ДСАГО. При любом виде страхования заключается договор. Организация должна хранить такого вида договоры в течение 5 лет.

Иногда для заключения договора требуется прохождение техосмотра и получение диагностической карты.

Затраты на прохождение техосмотра отражаются проводкой:

- Д20 (26) К60 – затраты на техосмотр отнесли на расходы

Поступление полиса нужно учитывать на забалансовом счете, допустим счет13 «Полисы ОСАГО, ДСАГО, КАСКО», проводка:

- Д13 – учтен полис

Расчеты по страхованию автомобиля в бухгалтерском учете организации необходимо отразить на 76-1 счете «Расчеты по имущественному и личному страхованию». Читайте также статью: → «Учет имущественного и личного страхования (счет 76)».

Как следует из Положения по бухгалтерскому учету затраты на автострахование входят в себестоимость в качестве расходов по обычным видам деятельности. На предприятиях, при бухгалтерском учете, расходы на страхование отражаются на ту дату, когда вступает в силу страховой договор, а в случае если дата отсутствует (конкретное число) — в том месяце, в котором выплачивается страховая премия.

В тех случаях, когда строк страхового договора превышает 1 месяц, каждый месяц списывается страховая премия на затраты.

Проводка при этом выглядит так:

- Д20 (26) К76-1 — страховая премия отнесена на расходы

В том случае, когда договор страхования заключен на срок не более одного месяца, страховая премия должна включаться в затраты в того месяца, в котором договор вступает в силу.

- Д20(26) К76-1 –отнесена на расходы страховая премия

Когда договор заключается не с первого числа месяца, необходимо рассчитать сумму расходов в соответствии с количеством дней оставшихся до окончания месяца. Когда договор расторгли до окончания срока его действия, тогда возвращается от страховой компании часть премии:

- Д51 К76-1 –часть страховой премии получена

При этом нужно списать полис:

- К13 – списан полис

Как отразить в бухгалтерском учете страхование имущества

Самыми распространенными формами страхования являются страхование риска потери или повреждения конкретного имущества. После заключения договора страхования имущества выдается страховой полис. При этом страхование имущества осуществляется по действительной страховой стоимости, но не выше продажной цены, либо исходя из цен, действующих на момент приобретения этого имущества.

Страхование имущества может быть как добровольным, так и обязательным. Однако в основном, такой вид страховки не входит в перечень обязательных видов страхования, за исключением предусмотренных законодательством случаев. Расчеты по страхованию имущества также как и автомобиля отражаются на 76-1 счете.

На дату оплаты страховой премии нужно отразить в учете:

- Д76-1 К51 – оплачена страховая премия

Расходы на страховку признаются на ту дату, с которой договор вступает в силу. Если же дата не предусмотрена, то он вступает в с того момента, когда выплачена страховая премия. Когда страховой договор заключен сроком более, чем 1 месяц, затраты списывают ежемесячно на протяжении всего срока действия страховки. Читайте также статью: → «Учет в страховой компании».

- Д20(26) К97(76-1) – расходы по страховке учтены

Когда страховой договор заключен на срок до 1 месяца, затраты на него включаются в расходы того месяца, когда была произведена оплата страховки.

Как отразить в бухгалтерском учете страхование сотрудников

Оформление медицинской страховки сотрудникам организации является одним из способов проявления заботы о персонале. Причем, такая забота поощряется на законодательном уровне, предоставляя таким компаниям различные налоговые послабления. По инициативе работодателя на сотрудников можно оформлять договора медицинского страхования. В этом случае страхование считается добровольным.

Расчеты по таким страховкам ведутся также на счете 76-1. На дату оплаты страховой премии делается проводка:

- Д76-1 К51 — страховая премия оплачена.

При этом также, в случае когда договор заключается сроком более одного месяца, затраты списывают ежемесячно в течение всего срока договора:

- Д20(26) К76-1 — расходы на страхование учтены в составе затрат.

Если договор заключен на срок не более одного месяца, расходы учитываются в составе затрат в том месяце, когда заключен договор, либо оплачена страховка:

- Д20(26) К76-1 — расходы на страхование учтены в составе затрат.

Пример отражения страховки

Компания «Рога и Копыта» решило застраховать своих сотрудников и заключило договор добровольного медицинского страхования сотрудников с 25.05.2017г по 24.05.2023г (срок 365 дней), заплатив страховую премию 25000,00 рублей. В день оформления страховки делается проводка:

| Дата | Хозяйственная операция | Дебет | Кредит | Сумма, рублей |

| 24.05.2017г | Оплата страховой премии | 76-1 | 51 | 25000,00 |

| 31.05.2017г | Списаны расходы на страхование | 26 | 76-1 | 25000,00/365дней*7дн = 479,45 |

И далее в конце каждого месяца списываются расходы на страхование до окончания срока договора.

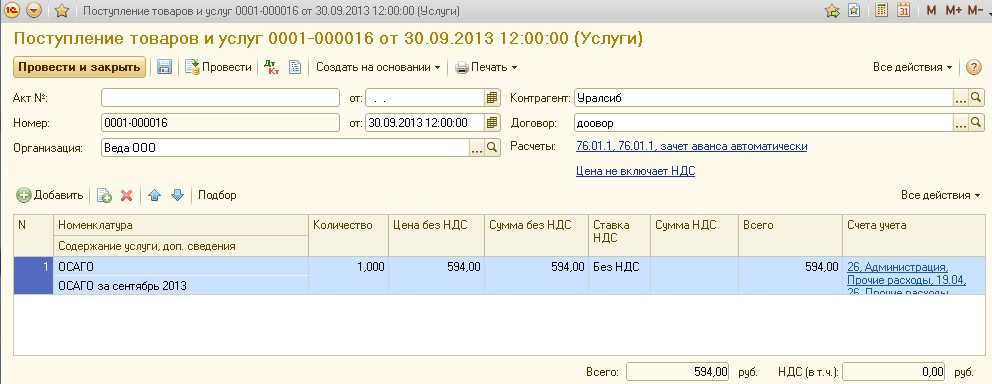

Как отразить расходы на страхование в 1С

Рассмотрим как провести в 1С расходы на страхование на примере покупки полиса ОСАГО. ООО «Веда» 01.09.2016г оформила договор ОСАГО, сроком на 1 год, стоимостью 7128 рублей. Оплата за страховой полис проводится в документах «Списание с расчетного счета», вид операции «Прочее списание» (Д76.01К51). Затем ежемесячно должна списываться сумма в размере 1/12 от ОСАГО в документах «Поступление товаров и услуг, вид операции «Услуги». Обязательно нужно указать контрагента, номер договора, счета расчетов.

В таблице указывается счет списания (например, 26), услуга и сумма.

Проводка будет такая:

- Д 26 К 76.01,

- сумма при этом рассчитана следующим образом 7128 рублей/12 месяцев=594 рубля.

Ответы на распространенные вопросы

Вопрос №1. Нужно ли учитывать расходы на страхование имущества в его первоначальную стоимость?

В случае когда затраты на страховку возникли не из-за покупки нового имущества, в первоначальную стоимость такого имущества нельзя включать расходы, связанные со страхованием. Когда страхование привязано к покупке нового имущества, то такие расходы в первоначальную стоимость имущества включать нужно обязательно.

Вопрос №2. Наша организация купила автомобиль и оформила договор ОСАГО. Нужно ли включать эти затраты в расходы будущих периодов? На какой счет правильнее отнести страхование ОСАГО?

С 2011 года затраты на страхование не учитываются как расходы будущих периодов, они также списываются равными долями ежемесячно, но исключатся 97 счет (РБП). Читайте также статью: → «Формула, база и порядок расчета неустойки по ОСАГО».

Вопрос №3. Наша компания оплатила страховую премию по договору страхования имущества через страхового брокера. Можем ли мы учесть такие расходы при расчете налога на прибыль?

Конечно, можете. Страховой брокер это посредник между страховой компанией и вашей компанией. Они также оказывают услуги в заключении договоров страхования.

Как отразить в бухучете страхование автомобиля

УСН | НА ПРАКТИКЕ

Назарова А. В.,

практикующий бухгалтер

Расходы на ОСАГО и КАСКО

Первое, что нужно сделать, приобретая автомобиль, – застраховать его. Затраты по страхованию гражданской ответственности владельцев транспортных средств (ОСАГО) включаются в состав расходов при определении налоговой базы. Что касается затрат на добровольное страхование транспортного средства (КАСКО), то они не учитываются в составе расходов, уменьшающих полученные доходы плательщика УСН. Любая организация может иметь в своем владении транспортное средство для своих нужд. Это может быть автомобиль для руководителя или просто сотрудников; осуществления ими служебных командировок и просто деловых поездок; для развоза персонала после рабочего дня или же, наоборот, доставки сотрудников до рабочего места, если это далеко от города; возможно, что организация занимается транспортными перевозками, и транспортные средства – просто неотъемлемая часть ее деятельности; автомобиль может даже быть взят в аренду для абсолютно тех же нужд, но, как правило, арендатор несет при этом ответственность за техническое состояние транспорта. Именно поэтому у организаций, использующих транспортные средства, встает вопрос страхования. Согласно Федеральному закону от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» владельцы транспортных средств обязаны страховать свой риск гражданской ответственности, которая может наступить при использовании транспортного средства и повлечет за собой причинение вреда жизни, здоровью или имуществу потерпевших.

ПОЛЕЗНО ЗНАТЬ Если физическое лицо изменяет свой статус, зарегистрировавшись в качестве предпринимателя без образования юридического лица, то это не влечет за собой принадлежности его движимого имущества, которое находится в его собственности. Таким образом, гражданская ответственность физлица как ИП будет застрахована независимо от того, что полис ОСАГО оформлен на физическое лицо.

Стоимость ОСАГО рассчитывается исходя из тарифов, утвержденных Указанием Банка России от 19.09.2014 № 3384-У, и учета таких показателей, как тип транспортного средства, его мощность, регион страны, опыт страхователя (то есть ваш возраста и количество лет, в течение которых вы управляете машиной, а также опыт безаварийной езды – показатель вашего количества страховых случаев). В случае если страховой случай произошел по вашей вине, ущерб пострадавшему будет оплачивать ваша страховая компания, вам останется только понести расходы на ремонт вашего транспортного средства. Когда виновником являетесь не вы, то вам возмещает ущерб страховая компания виновника. Максимальная выплата по ОСАГО составляет 400 000 руб. на каждого потерпевшего, если ущерб причинен имуществу, а если вред причинен жизни или здоровью, то 500 000 руб. Данные выплаты действуют при вопросе об имуществе по договорам, заключенным с 01 октября 2014 г., а по вопросам жизни и здоровья – по договорам с 01 апреля 2015 г. В случае если ущерб произошел на большую сумму, разницу вы вправе взыскать с виновника аварии через суд.

ПОЛЕЗНО ЗНАТЬ С 01 июля автовладельцы получили право пролонгировать полисы ОСАГО в электронном виде через Интернет.

Также существует добровольное страхование транспортного средства (КАСКО). Преимущественное отличие его от ОСАГО в том, что страховая компания возместит вам ущерб вне зависимости от вашей вины и ситуации, то есть это может быть и угон, и полное уничтожение автомобиля. Тарифы в этом случае разрабатываются страховыми компаниями самостоятельно, условия, при которых компания соглашается страховать ваше транспортное средство, тоже диктует она сама, так же, как и способ возмещения ущерба (выплатой денежных средств либо ремонтом на станции технического обслуживания).

ВАЖНО В РАБОТЕ Расходы на страхование при аренде автомобиля с экипажем несет арендодатель, без экипажа – арендатор (ст.ст. 637 и 646 ГК РФ). Однако стороны вправе также самостоятельно определить и зафиксировать в договоре, кто из них обязан застраховать транспортное средство и автогражданскую ответственность, то есть приобрести страховой полис ОСАГО.

Расходы по ОСАГО согласно п. 11 ПБУ 10/99 и п. 2 ст. 263 НК РФ относят к прочим расходам, и включать их в первоначальную стоимость транспортного средства не нужно. Подобные расходы будут возникать каждый раз, когда у вас будет заканчиваться страховой полис (полгода, год) и вы будете приобретать его снова, поэтому они и не относятся к расходам, непосредственно связанным с приобретением транспортного средства, хотя без ОСАГО транспортное средство просто даже не зарегистрируют в ГИБДД.

Налоговый учет

Согласно пп. 7 п. 1 ст. 346.16 НК РФ и п. 2 ст. 346.17 НК РФ расходы на полис ОСАГО можно учесть по мере их оплаты и уменьшить на них налогооблагаемую базу, если они соответствуют п. 1 ст. 252 НК РФ, т. е. имеется их документальное основание и обоснованность их совершения (письмо УФНС России по г. Москве от 30.01.2009 № 19-12/007413@). Налогооблагаемая база уменьшается в пределах тарифов, утвержденных Указанием Банка России № 3384-У. Включение стоимости страхового полиса ОСАГО в расходы стало возможным и законно обоснованным с 2009 года. Соответствующие поправки были внесены Федеральным законом от 22.07.2008 № 155-ФЗ. До 2009 года на эту тему постоянно велись споры и единой позиции не было. Доходом организации будет являться страховая выплата, которая принимается к учету в момент оплаты вне зависимости от срока действия договора, но есть небольшой нюанс. Допустим, организация получила максимально возможную выплату по ОСАГО в размере 400 000 руб. в результате причинения вреда имуществу, а ремонт транспортного средства обошелся в 600 000 руб. На расходы организации можно будет принять только сумму в 400 000 руб. Можно рискнуть и учесть в расходах всю сумму, потраченную на ремонт, но тогда не избежать судебных разбирательств, так как налоговые органы придерживаются иной позиции.

ПОЛЕЗНО ЗНАТЬ Стоимость ОСАГО страховая компания определяет по специальным тарифам, поэтому в налоговом учете можно списать на расходы при УСН сразу всю сумму полиса после его оплаты.

Что же касается КАСКО, то здесь, если организация применяет УСН, учесть стоимость такой страховки в расходах согласно ст. 346.16 НК РФ будет невозможно, так как они не входят в перечень учитываемых расходов при расчете налога. Примером позиции Минфина России по данному вопросу может служить письмо от 10.05.2007 № 03-11-04/2/119. Даже если организация приобрела транспортное средство в кредит, а, как правило, в такой ситуации оформление полиса КАСКО обязательно, и в этом случае организация на УСН не сможет учесть стоимость полиса в расходах по той же причине – перечень расходов на добровольное страхование не поименован в закрытом перечне.

ВАЖНО В РАБОТЕ Списывать стоимость страховки на расходы можно либо единовременно на дату оплаты (п. 18 ПБУ 10/99), либо равномерно в течение срока действия договора страхования (п. 19 ПБУ 10/99). Выбранный способ следует закрепить в учетной политике.

Бухгалтерский учет

Согласно ПБУ 10/99 расходы на ОСАГО и КАСКО будут относиться к расходам по обычным видам деятельности. Это логично, так как транспортное средство, раз им владеет организация, должно использоваться для ее непосредственной деятельности, будь то автомобиль для грузоперевозок или же для развоза сотрудников. Отражение расходов на страховой полис происходит на счете 76 «Расчеты с разными дебиторами и кредиторами». К нему открывается субсчет «Расчеты по имущественному и личному страхованию». Так как при работе организации на УСН в налоговом учете страховка относится на расходы единовременно сразу после оплаты, то в бухгалтерском учете следует сделать следующие проводки:

| Дебет | Кредит | Операция |

|---|---|---|

| 76 | 51 | Отражение уплаты страховой премии |

| 20, 44, 23, 26 | 76 | По договору страхования страховая премия отнесена на расходы, в зависимости от того, какие счета затрат используются организацией |

ВАЖНО В РАБОТЕ Если организация понесла расходы на страховку до принятия авто к бухучету, то включать уплаченные суммы в первоначальную стоимость объекта, считаем, оснований нет. Подобные траты в будущем организация будет нести регулярно, поэтому не совсем правильно считать их расходами, непосредственно связанными с приобретением автомобиля. А ведь именно такие траты разрешено включать в первоначальную стоимость основного средства согласно п. 8 ПБУ 6/01. Поэтому учитывайте страховку ОСАГО и КАСКО как обычные расходы.

Документальное оформление

Затраты на ОСАГО для того, чтобы их можно было учесть в расходах для уменьшения налогооблагаемой базы при уплате налога при применении УСН, должны быть согласно п. 1 ст. 252 НК РФ обоснованы и документально подтверждены. Таким документальным подтверждением служит кассовый чек, если оплата производилась наличными деньгами, счет-фактура, договор с организацией-страховщиком. Наличие данных документов обязательно.

ВАЖНО В РАБОТЕ Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Пример 1. ООО «Фарм», расположенное в г. Саратове, применяет УСН («доходы-расходы»). Для предпринимательской деятельности организация нуждается в транспортном средстве, в связи с чем приобрела в августе 2015 г. легковой автомобиль марки Opel (мощность двигателя 140 л. с.), соответственно приобрела и полис ОСАГО. Эксплуатировать автомобиль планируется больше одного года, без ограничения лиц, использующих его. Все работники организации, которые могут использовать автомобиль, имеют стаж вождения более 3 лет и старше 22 лет по возрасту. Таким образом, рассчитаем сумму нашей страховки. Для г. Саратова действует коэффициент 1,6, минимальная базовая ставка страхового тарифа для легкового автомобиля – 2573 руб. Коэффициент страхового тарифа в зависимости от возраста и стажа водителя у нас будет равен 1, так как все сотрудники, имеющие доступ к транспортному средству, старше 22 лет и стаж вождения у них более 3 лет, также их количество не ограничено, поэтому коэффициент страхового тарифа в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством, будет равен 1,8. Так как автомобиль новый, то страховых случаев не было, значит, коэффициент наличия или отсутствия страховых возмещений при наступлении страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования, также будет равен 1, коэффициент страховых тарифов в зависимости от периода использования транспортного средства – 1. Мощность двигателя нашего автомобиля 140 л. с., значит, коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя легкового автомобиля (транспортные средства категории « B », « BE »), – 1,4. Пусть страховой полис был оплачен 10 августа 2015 г., соответственно в этот день и нужно включить всю сумму в состав расходов в размере, равном страховой премии. Рассчитаем страховую премию за год:

2573 x 1,6 x 1 x 1,8 x 1 x 1 x 1,4 = 10 374,34 руб.

ПОЛЕЗНО ЗНАТЬ Для признания расходов на страхование автомобиля в бухучете есть два варианта: списать стоимость полиса сразу либо распределять ее равномерно исходя из срока действия договора страхования.

Пример 2. ООО «Драга», работающее на УСН («доходы-расходы»), для своих производственных нужд 01 мая 2015 г. покупает автомобиль. В этот же день приобретается полис ОСАГО сроком на один год. Стоимость полиса 10 000 руб. (возьмем круглую сумму для удобства расчета и не будем подробно рассчитывать страховую премию, как в примере 1). Далее 10 мая 2015 г. руководитель принимает решение приобрести еще и полис КАСКО, тоже на год. Он обойдется организации в 50 000 руб. Как бухгалтер должен будет отразить расходы в бухгалтерском учете? Так как организация применяет УСН, следует списать расходы единовременно после совершения оплаты страхового полиса, не забыв документально подтвердить данные расходы. Соответственно, 01 мая 2015 г. будут сделаны проводки по оплате страховой премии (в нашем случае безналичная оплата) Дебет 76 Кредит 51 на всю сумму в 10 000 руб., а следом Дебет 20 Кредит 76, относящая на расходы нашу стоимость страховой премии. Аналогичные проводки будут сделаны 10 мая 2015 г. по полису КАСКО на сумму 50 000 руб. единовременно. Только не стоит забывать, что для целей налогового учета полис КАСКО нельзя будет учесть на расходы для уменьшения налогооблагаемой базы при уплате единого налога.

ВАЖНО В РАБОТЕ Если организация применяет УСН («доходы»), возврат части страховой премии не будет влиять на сумму рассчитываемого единого налога.

Пример 3. ООО «СНК» решило продать имеющийся в его собственности автомобиль, но срок договора со страховой компанией еще не истек. Можно ли вернуть часть страховой премии? У каждой страховой компании условия договора, конечно же, разные. Допустим, они предусматривают возврат части неиспользованной страховой премии. Тогда все очень просто: страховая рассчитает сумму возврата пропорционально периоду действия договора на момент расторжения его, организация отразит возврат (пусть безналичный расчет) по Дебету счета 51 и Кредиту 76 субсчет «Расходы по имущественному и личному страхованию». В день фактического поступления денежных средств на расчетный счет или в кассу полученную сумму нужно отразить в Книге доходов. При применении УСН («доходы-расходы») стоимость страхового полиса учитывалась в расходах, соответственно при возврате части стоимости страховки нужно будет учесть данный возврат как внереализационные доходы (письмо Минфина от 29.03.2006 № 03-11-04/2/72). Всю сумму не вернут, страховая компания вычтет определенные проценты. По ОСАГО причиной расторжения договора может служить только смена владельца транспортного средства, ликвидация транспортного средства или ликвидация страховой компании. В случае если действие договора прерывается не по инициативе организации, а в случае ликвидации страховой компании, возврат части страховой премии не гарантирован.

ОТ РЕДАКЦИИ

Почему при учете стоимости страховки в бухучете не нужно использовать счет 97 «Расходы будущих периодов»? Для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, Планом счетов предназначен счет 97 «Расходы будущих периодов». В этой связи мы считаем, что ваша организация вправе первоначально учесть понесенные расходы на страхование автомобиля (ОСАГО, КАСКО) на счете 97 с последующим списанием на счета учета затрат. Однако порядок списания расходов со счета 97 на сегодняшний день в нормативных актах по бухгалтерскому учету не разъясняется. Более того, во-первых, существует возможность возврата страхователем части уплаченной страховой премии в случае досрочного расторжения договора страхования (п. 3 ст. 958 ГК РФ). Во-вторых, при внесении платежа по договору услуга не считается полностью оказанной, соответственно расходы – произведенными. Поэтому сумма, перечисленная страховой компании, – не что иное, как выданный аванс. И ее целесообразно отражать на счете 76 «Расчеты с разными дебиторами и кредиторами». Тем более что Планом счетов к нему предусмотрен специальный субсчет «Расчеты по имущественному и личному страхованию». Вместе с тем большая часть бухгалтеров применяет именно счет 97, и это их право.

Как отражается страхование автомобиля каско в бухгалтерском и налоговом учете?

Автострахование является необходимостью не только для физических лиц. Предприниматели также заинтересованы в сохранении транспортного средства, находящегося в непосредственной собственности компании, либо на условиях договора аренды или лизинга.

Однако, в отличие от страхователя, являющегося физическим лицом, организациям приходится иметь дело с финансовой отчетностью и регулярно выплачивать налоги в соответствии с имеющимися доходами и расходами. А для этого необходимо правильно отмечать соответствующие движения средств в бухгалтерском учете.

Как быть с учетами, какие проводки применять для страховки КАСКО и как действовать при использовании упрощенной системы налогообложения, мы расскажем в этой статье. Подробнее о страховании автомобиля каско в бухгалтерском и налоговом учете читайте далее.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Скрыть содержание

Налоговый контроль КАСКО

Средства, которые компания получает от страховщика по полису КАСКО после страхового случая, считаются внереализационными доходами, как гласит п. 3 статьи 250 НК РФ.

Из этого следует, что страховые суммы, предоставленные в качестве возмещения по страховому договору, плюс суммы возмещения, переданные виновниками ДТП по решению суда или иным способом, входят во внереализационные доходы организации.

При методе начисления официальной датой признания доходов компании будет считаться:

- День признания суммы возмещения ущерба страховой компанией или виновником ДТП.

- День, когда начинает действовать судебное предписание.

В свою очередь внереализационными расходами будут считаться убытки, полученные в результате хищений при невозможности установить виновных.

Но факт того, что виновники не могут быть найдены, должен быть подтвержден документально. Подтверждение получается в госоргане, обладающем соответствующей властью.

К последней категории можно также отнести убыток, полученный в результате угона или хищения застрахованного транспортного средства, а именно:

- если ущерб был получен в результате стихийного бедствия;

- когда транспортное средство пострадало во время пожара;

- если повреждения были получены в результате ДТП.

От каких еще убытков страхует КАСКО:

- попал камень в автомобиль;

- поцарапали машину;

- повреждения стекол.

Дополнительно в список можно включить отчисления на ликвидацию последствий неприятностей, из-за которых имел место материальный ущерб.

Что касается ДТП, то признаются расходы, направленные на приведение автомобиля или иного ТС в надлежащее состояние, на работу экспертов и прочие необходимые процедуры.

Как уже говорилось выше, в налоговом кодексе РФ средства, полученные в результате страхового возмещения от компании, выдавшей полис КАСКО на транспортное средство, не прописаны в качестве прямых доходов.

При этом в список доходов, которые могут не подлежать обложению налогами, страховые возмещения также не входят. Следовательно, единственным решением становится оформление таких доходов в бухгалтерском учете в качестве внереализационных, о чем уже было упомянуто выше.

Проводки в бухгалтерском учете

Компенсация, полученная от страховщика, в балансе указывается в статье прочих доходов и располагается на счете «Расчеты по имущественному и/или личному страхованию». Соответствующий субсчет открывается к счету 76.

Средства, перечисляемые на счет страховой организации, потребуется указать с помощью следующей проводки:

- Выплата страховой премии — Дебет 76 с ранее указанным субсчетом и кредит 51.

- Списание стоимости страховой премии на расходы за текущий месяц — Дебет 20 (23, 26, 44) и кредит 76 с субсчетом.

Ознакомьтесь с другими особенностями страхования КАСКО:

- как проверить полис на подлинность;

- сроки подачи заявления;

- претензия в страховую компанию;

- условная и безусловная франшиза;

- страхование авто старше 10 лет;

- замена лобового стекла;

- как оформить онлайн;

- возмещение ущерба виновнику ДТП;

- КАСКО на мотоцикл;

- расторжение договора.

Как осуществляется при УСН?

Под УСН подразумевается упрощенная система налогообложения, иначе называемая в бухгалтерской среде «упрощенкой». Данная система была введена в 2002 году для того, чтобы снизить налоговую нагрузку на предпринимателей из сферы малого бизнеса.

Плюс, как показывает название, она помогает упростить не только бухгалтерский учет, но и налоговый, что также немаловажно для субъектов, относящихся к указанной выше категории. Несмотря на то, что формально компании, в которых используется УСН, могут не вести бухучет, обозначенная поблажка редко может применяться в действительности.

Тем более, с 2013 года бухгалтерский учет должен вестись в обязательном порядке компаниями, использующими УСН.

В случае с автострахованием дело обстоит следующим образом. Если услугами страховщика пользуется предприниматель, то у него автомобили могут находиться как в собственности, так и на условиях лизинга.

И здесь стоит учитывать, что страхование КАСКО, в отличие от ОСАГО, не является обязательным по закону. Поэтому часто возникают вопросы, можно ли учитывать расходы на него в УСН, если необходимость в страховке от материального ущерба является обязательным условием договора лизинга.

Исчисление единого налога идет только с учетом обязательных страховок, поэтому затраты на страхование КАСКО не учитываются. Один из выходов в данном случае — включить оплату страховки в лизинговое соглашение.

Таким образом компания, предоставившая транспортное средство, не несет никаких потерь, а заинтересованная сторона — предприниматель — может включить затраты на КАСКО в учет УСН, поскольку лизинговый платеж учитывается при налогообложении.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Вопросы по теме:

- возмещение убытка по каско

- ДТП, европротокол, КАСКО

- Расторжение договора КАСКО

- Тотал при КАСКО

Источник https://online-buhuchet.ru/kak-otrazit-straxovanie-v-buxuchete/

Источник https://buhpressa.ru/svezhij-nomer/213-sentyabr-2015/4037-raskhody-na-osago-i-kasko

Источник https://avtoguru.pro/strahovanie/kasko/i-uchety.html