Как вернуть страховку по автокредиту?

Есть три вида страхования, которые могут быть предложены при оформлении автокредита: ОСАГО, КАСКО, страхование жизни и здоровья кредитополучателя. ОСАГО нужно оформлять в любом случае, без кредита или с ним, это обязательный вид страхования. КАСКО и страхование жизни и здоровья – добровольные страховки. Однако банк настойчиво предлагает их оформить. Можно ли сделать возврат страховки по кредиту на автомобиль? Давайте разберемся.

Страховка при автокредите, ее виды

Когда заемщик оформляет в кредит автомобиль, кредитная организация хочет, чтобы он оформил страховку. Это защитит заемщика в отдельных случаях, и всегда гарантирует банку возврат долга.

Какую страховку могут предложить при оформлении автокредита:

- Автострахование. Обязательный элемент, так как страхуется объект кредита (машина). У некоторых банков можно обойтись без этой страховки, но тогда процентная ставка вырастет на 3-10%. Страховать не обязательно через банк, можно отправиться в понравившуюся компанию, аккредитованную банком.

- GAP-страхование. Гарантия сохранения цены машины, действует только в случае похищения или гибели авто. Применяется не часто. Можно отказаться без вреда для ставки по кредиту.

- Страховка от несчастных случаев, смерти, болезни. Не обязательна. Но банк чаще отказывает заемщикам, которые не пользуются этой страховкой, не объясняя причин.

- Страхование от потери работы. Сейчас редко предлагают. Не обязательна. Сложно выполнить условия для получения выплат по этому виду страхования.

Автокредит (на новый и б/у автомобиль)

Тинькофф Банк, Лиц. № 2673

Получить кредит

Читайте также:

Можно ли вернуть страховку по автокредиту и как это сделать?

Теоретически и от КАСКО, и страхования жизни и здоровья можно отказаться. Но если не согласиться на оформление КАСКО, банк, скорее всего, откажет в выдаче средств. А если отказаться от второго вида кредитования, то процентная ставка возрастет.

Как вернуть каско при автокредите, если оно уже оплачено? По условиям договора этого сделать уже нельзя. Либо будут выставлены жесткие условия:

- возврат суммы в короткие сроки;

- если деньги не будут быстро возвращены, машина будет продана на аукционе в пользу банка.

А вот вернуть деньги за страхование жизни или страхование в случае увольнения, сокращения можно. Закон, разрешающий это делать, вступил в силу в июне 2016 года.

Через сколько можно вернуть страховку по кредиту? Банк России инициировал «период охлаждения». Это 14 дней после подписания договора, в течение которых можно изменить решение и забрать деньги. Для этого нужно написать заявление в страховую компанию. Деньги возвращаются быстро – за 10 дней. Если не успеть расторгнуть договор в отведенные 14 дней, то процедура отказа будет дольше и сложней.

Почему появился «период охлаждения»? Потому что банковские менеджеры слишком активно навязывали добровольное страхование. Иногда даже с помощью ложных угроз: в кредите откажут, процентную ставку повысят. А после подписания клиенты обращались в суд, потому что сумма страхования существенно увеличивала долг.

Чтобы сократить количество судебных обращений, были введены описанные 14 дней. Поэтому можно согласиться на страхование, чтобы заявку одобрили, а затем написать отказ.

Но все-таки лучше сразу отказаться от ненужной услуги, чтобы после не тратить время на бумажную волокиту или на судебное разбирательство.

Как вернуть страховку за выплаченный кредит на машину после «периода охлаждения»?

После отведенных на «страховые раздумья» 14 дней отозвать страховку сложно. Нужно написать заявление в банк, но в большинстве случаев запрос будет отклонен. Причина – договор был подписан добровольно.

Согласно Указанию Центробанка РФ №4500-7, которое вышло в 2017 г., длительность «периода охлаждения» в сфере страхования составляет 14 дней.

Есть банки, которые лояльно относятся к отказам. Например, Хоум Кредит банк или Сбербанк. Последний разрешает писать заявление на отказ в течение тридцати дней. Образец заявления есть на сайтах кредитных организаций.

ВТБ тоже возвращает деньги клиентам за страховку после положенных четырнадцати дней. Более того, банк разработал страховую программу, альтернативную КАСКО («Вместо КАСКО»). Деньги будут выплачены в случае гибели автомобиля или угона. Плюс страховки – она существенно дешевле КАСКО.

Проблемы с возвратом страховки могут возникнуть в банке СЕТЕЛЕМ. Клиенты часто жалуются, что страховку включают в сумму кредита без предупреждения. А заявление на расторжение страхового договора просят высылать почтой. В самом банке ответили, что заявку на возврат страховки по автокредиту Сетелем банка можно и по электронной почте.

Если банк все-таки согласится вернуть страховку, то на счет заёмщика вернется не вся сумма страховки, а только часть. Будет высчитано количество дней, которые прошли с даты подписания договора.

Если банк отказывается возвращать деньги, остается один вариант – обращение в суд. Суды чаще всего становятся на сторону заемщика.

Читайте также:

При досрочном погашении

При преждевременном расторжении кредитного договора может быть два варианта. Все зависит от того, что написано в договоре страхования:

- вместе с кредитным аннулируется и страховой договор. Деньги можно будет вернуть.

- страховой полис прекращает действие при наступлении страхового случая. Тогда вернуть деньги за страховку жизни по автокредиту при досрочном погашении не получится.

Чтобы вернуть деньги за страхование жизни по автокредиту:

- Нужно обратиться в страховую компанию с полным набором документов – кредитное соглашение, паспорт страхователя, справка о полном погашении долга, заявление.

- В заявлении нужно указать причину расторжения страхового договора. Нельзя писать, что нужно расторгнуть по инициативе клиента. Это означает добровольный отказ от страховки – деньги агентство не вернет.

- Через несколько дней должен прийти официальный ответ.

- Если страховое агентство согласилось вернуть премию, то нужно указать банковский счет, куда будут переведены деньги.

- В случае отказа можно обратиться в суд. Документы, на которые нужно ссылаться при обращении – Гражданский кодекс и закон «О защите прав потребителей».

Поиск автокредитов

Как правильно составить заявление на отказ от страховки и возврат денежных средств?

Довольно часто шаблон заявления есть прямо в компании, куда нужно его отнести. Клиенты довольно часто отказываются от страховки в «период охлаждения» (14-дневный срок после оформления кредита).

В заявлении обязательно должны быть такие реквизиты (сверху вниз):

- от кого — ФИО, паспортные данные, адрес проживания с индексом;

- название документа — заявление на отказ от страховки и возврат денежных средств;

- причина отказа — почему передумали пользоваться и хотите отказаться;

- информация из договора — номер, дата заключения, предмет договора;

- контакты для связи — номер телефона и электронная почта в отдельных случаях.

Компания должна рассмотреть заявление в 10-дневный срок и принять решение. О принятом решении она должна уведомить клиента по телефону или письменно, на почту или в виде сообщения.

Чтобы подать заявление на возврат, понадобятся документы:

- паспорт;

- договор страхования;

- квитанцию об оплате страховки, если того потребует компания;

- нотариальную доверенность, если планируется действовать через представителя;

- само заявление.

Куда можно обратиться в случае отказа банка?

Отказ — довольно частая практика, так как компания не хочет прощаться с частью прибыли и ищет причины для этого. Если банк отказывает в выплате, он должен выдать письменный ответ с отказом. Организация вряд ли захочет выдавать такую бумагу. В любом случае, если в 10-дневный срок не поступило положительное решение, у клиента появляется возможность подавать жалобы на страхователя.

Куда нести жалобу:

- Роспотребнадзор;

- прокуратура;

- ЦБ;

- суд.

Последний вариант стоит оставить на случай, когда вместе со страховкой нужно получить от компании время простоя. Главное — действовать быстро. Не стоит откладывать этот процесс на неопределенное время.

Возможные трудности и пути их решения

Есть несколько случаев, когда могут возникнуть сложности в получении денег за страховку:

- В течение срока кредитования был страховой случай. Если хотя бы раз была авария, угон, любое другое указанное в договоре страхования событие, то страховка возврату не подлежит.

- Банк или страховая без причин отказываются возвращать деньги. Нужно брать письменный отказ, если дают, обращаться с жалобой в соответствующие инстанции.

- Автомобиль и страховка оформлены на другого человека. В этом случае придется либо оформлять доверенность на действия, либо все инстанции посещать вместе. Заявление может писать либо тот, на кого оформлена страховка, либо его официальный представитель.

Часто задаваемые вопросы

Что делать, если страховой полис потерялся?

Оформлять дубликат. Если не удается найти страховой полис, его владельцу следует обратиться с паспортом в ту же организацию, где он оформлял предыдущий, и попросить распечатать дубликат взамен утерянного.

- Восстанавливать придется лично тому, на кого оформлялся полис изначально. Не важно, кто водит машину, заявление пишет тот, кто оформлял полис.

- Если нужно оформлять без владельца, потребуется доверенность на этот вид действий.

Сколько раз я могу обратиться в страховую компанию?

Каждый пользователь полиса может посещать страховую компанию бесконечное количество раз, даже каждый день. Например, звонить или приходить в страховую за консультацией можно постоянно.

А вот получить материальную помощь можно в лимитах, которые будут указаны в договоре. Если полисом предусмотрено, что пользователь может получить выплату в размере 80% от автомобиля в первый год страхования, то больше этой суммы он не получит, даже если машина сгорела через день после оформления документов.

Можно ли страховую программу оформить нерезиденту (иностранному гражданину)?

Да. Иностранец может оформить страховку на себя, свое здоровье и жизнь, на автомобиль, на другое имущество, если хочет. Можно оформить страховую программу даже на иностранные права. Процесс не сильно отличается от аналогичного для граждан России.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

Оцените страницу:

Спасибо за ваш отзыв!

Уточните, почему:

не нашёл то, что искал

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Расскажите друзьям:

Подпишитесь на Bankiros.ru

Автокредиты

ставка на год

Подать заявку

Комментарии 2

Анна 07.11.2022

При оформлении автокредита в Рольф Вешки нам было навязано страхование жизни. Менеджер предупредила, что в течение 14 дней нам нельзя от него отказываться, а нужно сделать это после полного досрочного погашения кредита. С момента покупки автомобиля прошло 2.5 месяца и мы погасили кредит, справка о полном погашении предоставлена в ООО СК Ренессанс Жизнь. В заявлении о возврате части страховой премии пропорционально неистекшей части оплаченного периода страхования сослались на пункт 11.2.2., 11.3 полисных правил страхования, в которых черным по белому указана возможность частичного возврата в случае досрочного погашения, а так же на Информационное письмо ЦБ от 13.07.2021, поддерживающего возможность заемщиков возвращать средства за неизрасходованный период в случае полного погашения. Страховая полностью отказала в возврате средств при личном визите в офис компании и так же в письменном виде посредством почты России. Предложили расторгнуть договор без возврата страховой премии. По тел мотивировали отказ тем, что %ная ставка не зависела от страхования. Но ведь договор страхования составляли не мы и отказаться от него при покупке автомобиля в кредит было невозможно, тк покупка данного продукта обусловила продажу автомобиля. Замкнутый круг. Автосалон нарушает закон, навязывая страхование жизни, менеджеры для получения выгоды от банка обманывают покупателей, страховая вопреки собственному договору и информационному письму ЦБ отказывает возвращать деньги после полного досрочного погашения. Планирую обращаться к фин омбудсмену ЦБ, прокуратуру и роспотребнадзор. Номер договора страхования 6250949032 от 4.07.2022. Если у кого-то есть успешный опыт с СК Ренессанс жизнь, прошу откликнуться в комментариях.

Как вернуть деньги за ОСАГО при продаже автомобиля

Все статьи Продажа б/у авто: Оформление сделки Советы по продаже Как продать проблемное авто Что делать после продажи Какую цену установить Общение с покупателем Поиск покупателя Продажа б/у авто: с чего начать Подготовка авто к продаже

Многие водители не знают, что после продажи автомобиля могут вернуть часть денег за страховку по ОСАГО. Они отдают страховой полис новому владельцу, хотя тот ему не нужен. Есть и такие, кто пренебрегает процедурой, опасаясь бумажной волокиты. Мы расскажем, как вернуть неиспользованные по страховке деньги и что делать, если страховая компания не хочет их возвращать.

Когда можно досрочно прекратить отношения со страховой компанией

Страхователь может расторгнуть договор ОСАГО в следующих случаях:

- машина попала в серьезное ДТП и не подлежит восстановлению;

- владельца транспортного средства больше нет в живых (деньги за неиспользованное ОСАГО получает наследник);

- у компании, где застрахован собственник авто, отозвана лицензия (рекомендуем обратиться в Российский союз автостраховщиков (РСА));

- автомобиль продали.

Чаще всего за возвратом страховки ОСАГО обращаются продавцы автомобилей. Страховая премия высчитывается пропорционально дням, не использованным по полису, за вычетом 23%, поэтому, чем быстрее вы обратитесь в страховую, тем больше будет сумма возврата.

Совет продавцам автомобилей: если вы продаете автомобиль и желаете, чтобы сделка прошла успешно, предъявите покупателю отчет с проверкой истории. В отчетах avtocod.ru отображается пробег, ограничения ГИБДД, штрафы, залоги, техосмотры, страховки и многое другое. Если проверка покажет неоплаченные штрафы ГИБДД, оплатить задолженность можно через сервис «Автокод Штрафы».

Предъявив отчет с безупречной историей, вы вызовете доверие у покупателя, быстрее продадите автомобиль и получите больше средств по возврату страховки.

Также можно предъявить отчет сервиса проверки владельца авто , который покажет действительность вашего паспорта, отсутствие долгов, исполнительных производств и других проблем. Посмотреть пример отчета

Возврат денег за ОСАГО при продаже автомобиля: какие есть нюансы

Если срок действия ОСАГО не истек, вам возместят деньги. Но только в том случае, если новый собственник регистрируется в ГИБДД. Случаи, когда ТС продают по гендоверенности, под возврат не подходят.

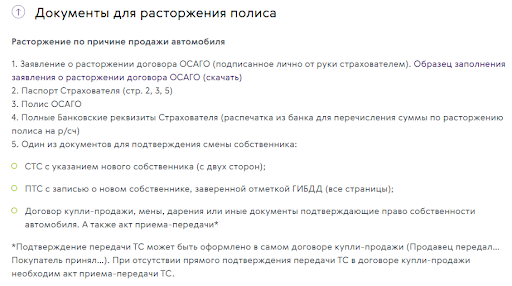

Чтобы расторгнуть договор ОСАГО, вам понадобятся следующие документы:

- паспорт гражданина РФ;

- оригинал полиса ОСАГО;

- квитанции об оплате ОСАГО (если сохранились);

- копия договора купли-продажи автомобиля;

- реквизиты счета (дебетовой карты) для перечисления денег;

- заявление о расторжении договора ОСАГО.

Рекомендуем сделать копии ОСАГО и заявления о расторжении, чтобы в случае задержки иметь документы, которые подтвердят намерение страховой вернуть деньги.

Бланки заявлений в страховых компаниях различаются, но само заявление может быть написано в произвольной форме.

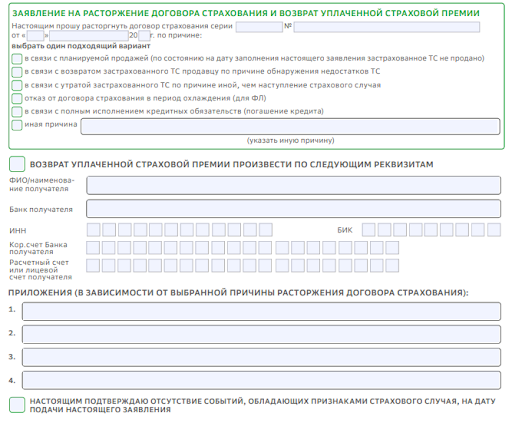

В заявлении на расторжение договора ОСАГО указываются следующие данные:

- название и адрес страховой компании;

- ФИО, номер телефона и паспортные данные страхователя;

- номер полиса ОСАГО;

- причина, по которой расторгается договор;

- банковские реквизиты для выплаты страховки (номер счета, название, БИК, корсчет и ИНН банка);

- перечень прилагаемых документов (копия квитанции, страхового полиса, ДКП).

С данным перечнем документов отправляйтесь в офис страховой, где оформляли полис.

Сколько денег начислят при расторжении договора ОСАГО

Расторжение ОСАГО при продаже машины — процедура простая, но у нее есть нюансы. Так, расчет не использованных по страховке дней производится не с даты, отмеченной в ДКП, а со дня, когда страхователь написал заявление о досрочном расторжении ОСАГО.

После визита в СК в 14-дневный срок компания начислит вам 77% суммы, насчитанной пропорционально не использованным по страховке дням. Иногда деньги выдают наличными сразу после обращения, но, если спустя две недели деньги не перечислили на ваш счет, нужно обратиться в офис и узнать в бухгалтерии СК номер платежного поручения в банке.

Если это не помогло, идите к руководству местного филиала страховой компании и пригрозите судебным разбирательством. Если это не сработает и возвращать деньги вам никто не собирается, обратитесь в РСА, ФССН и в суд. Здесь вам пригодятся копии полиса и заявления.

Почему при расторжении страхового договора начисляют только 77% суммы

В 2014 году Центробанк закрепил указания, согласно которым страховщики удерживают 23% суммы, оставшейся до окончания действия договора ОСАГО. 10% от этой суммы является комиссией агента. Еще 10% отходят на нужды страховой: открытие офисов, закупку полисов, зарплату сотрудникам, а оставшиеся 3% уходят на взносы в РСА.

Некоторые автовладельцы считают эти удержания незаконными и обращаются в суд. Бывали случаи, когда он вставал на их сторону. В 2016 году общественник Виктор Травин подал обращение в Генпрокуратуру с просьбой проверить законность инициативы Центробанка. Надзорное ведомство встало на сторону ЦБ.

Что делать, если страховая компания отказывает в расторжении договора

Иногда страховщики отказывают в расторжении договора ОСАГО по собственному желанию, пока собственник не покажет им ПТС с новым владельцем машины. Это делается для того, чтобы пресечь мошеннические действия со стороны страхователя: подписал ДКП, получил не использованную часть по ОСАГО, а автомобиль не продал. ГИБДД никаких отметок на договоре не ставит, поэтому страховщики считают, что договор не доказывает переход права собственности и просят копию ПТС.

Такое требование незаконно. Вы не обязаны предъявлять копию ПТС, ведь неизвестно, когда новый собственник перерегистрирует авто. Что делать, если компания стоит на своем и отказывает в возврате средств, рассказывает Максим Седов из «Агентства страховых споров»:

— Первое, что необходимо сделать при возникновении споров со страховой, — перевести их в письменную плоскость. Напишите страховщику требования. На вашей копии должна быть поставлена отметка — дата, подпись с расшифровкой и должностью того, кто принял документ. Форма произвольная: «В связи с тем, что я, Иванов Иван Иванович, 06.03.2020 г. продал принадлежащий мне автомобиль, прошу договор обязательного страхования ОСАГО (полис ССС №. ) прекратить с даты продажи автомобиля и вернуть неиспользованную часть страховой премии. Реквизиты для зачисления прикрепляю».

Приложите к заявлению копию ДКП, поставьте дату, подпись и действующий адрес для переписки. Практика показывает, что уже одно такое действие отрезвляет страховщиков. Если эта мера не помогла, обратитесь с жалобой в Центробанк, курирующий страховые компании, а также в региональное отделение РСА. Направьте туда жалобу в произвольной форме и копию поданного в страховую компанию заявления.

Излюбленный фокус страховых компаний — отказ в приеме документов. Это не проблема, ведь заявление можно отправить почтой. Чтобы сократить время на пересылку, сдайте письмо в то отделение, на территории которого находится страховая. Документы нужно отправлять ценным письмом с подробной описью вложения.

Как вернуть деньги за КАСКО и ОСАГО при продаже машины

Удастся ли вернуть деньги за страховку при продаже автомобиля зависит от вида страхования. ОСАГО — это обязательное страхование КАСКО — добровольное. Первое страхует гражданскую ответственность а ущерб возмещают только пострадавшему — тому кто не виновен в аварии. Второе защищает автомобиль владельца полиса.

Машину можно застраховать от полной гибели хищения ущерба в результате ДТП падения деревьев снега града выброса гравия из-под колес стихийных бедствий и т. д. Например КАСКО от «Ак Барс Страхования» предусматривает более 30 страховых случаев.

Цены полисов существенно отличаются. Правила расчета ОСАГО прописаны в№ 40-ФЗ «Об обязательном страховании». Базу для расчета устанавливает ЦБ. К примеру в 2022 году тарифный коридор базовой ставки ОСАГО на легковые авто (кроме такси) для юрлиц составляет 1 152 — 4 541 ₽ для физлиц — 2 224 — 5 980 ₽. Чем больше опыта и меньше аварий у водителя тем дешевле страховка.

Цена полиса КАСКО составляет 6-10% от стоимости машины. К примеру если авто стоит 600 000 ₽ страховщик берет от 36 000 до 60 000 ₽.

Как вернуть деньги за ОСАГО при продаже авто?

Вернуть деньги за неистекший срок действия договора ОСАГО при продаже автомобиля — обязанность страховой компании (п. 4ст. 10 ФЗ-40).

Чем быстрее подать заявление тем больше будет выплата. Когда вы продали автомобиль не имеет значения. Договор прекращает действовать с момента подачи заявления страховщику. Лучший вариант — направить обращение в день продажи авто.

Какую сумму можно вернуть?

Сумма к возврату рассчитывается по формуле: N ÷ 365 × 077 × P где:

- N — количество дней до окончания договора;

- 365 — количество дней на которые заключен договор;

- Р — стоимость полиса ОСАГО;

- 077 — коэффициент использования страховки.

Что значит коэффициент использования страховки? Страховщик вычитает из причитающейся суммы 23% где 20% — расходы на ведение страхового дела 3% — отчисление в резерв компенсационных выплат.

Пример

Олег оформил ОСАГО 1 июля 2022 ровно на год и заплатил 6 000 ₽. Машину продал 14 августа 2022 в тот же день подал заявление на возврат страховой премии. Сумма к возврату составила: 325 ÷ 365 × 077 × 6 000 = 4 11369 ₽.

Если бы Олег затянул с подачей заявления на 30 дней его выплата составила бы 3 73397 ₽ а потери из-за промедления — 37972 ₽.

Заявление и документы

Как правило бланк заявления предоставляет страховая — его можно заполнить онлайн скачать на сайте или попросить в офисе. Такие бланки не являются обязательными а лишь упрощают процедуру.

Заполните заявление онлайн если такая функция есть на сайте страховой. Если нет — напечатайте заявление или напишите от руки отнесите в офис или направьте почтой с описью вложения и уведомлением о вручении.

На сайтах многих страховых есть готовые формы для подачи заявления онлайн

Если нет готового бланка напишите заявление в свободной форме. Главное чтобы документ содержал следующую информацию:

- Наименование компании страховщика адрес юрлица;

- ФИО страхователя адрес телефон;

- Номер и дата полиса ОСАГО;

- Причина расторжения договора страхования (продажа ТС);

- Требование вернуть часть страховой премии за неистекшие дни договора;

- Реквизиты банковского счета;

- Список прилагаемых документов;

- Дата подпись.

Полный перечень документов которые нужно приложить к заявлению страховщики размещают на своих сайтах

Заявление составьте в двух экземплярах: для страховщика и для себя. На вашем экземпляре должны поставить отметку о принятии — либо представитель страховой компании если отдаете лично либо сотрудник почты.

К заявлению приложите копии паспорта полиса ОСАГО договора купли-продажи ПТС с записью о новом собственнике реквизиты банковского счета другие документы по запросу страховой.

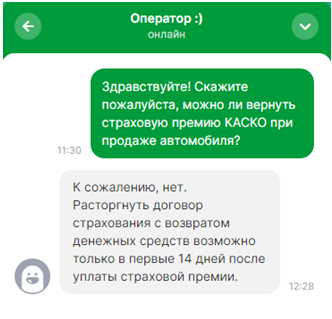

Как вернуть деньги за КАСКО при продаже авто?

Возвращать деньги за КАСКО или нет — право страховщика. Это добровольное страхование и отдельно оно не регулируется законом.

Клиент и страховая заключают свободный договор и могут прописать в нем любые условия не противоречащие закону. Подписывая документ вы соглашаетесь со всеми его пунктами.

Если в договоре или правилах страхования указано что при расторжении договора из-за продажи авто часть страховой премии подлежит возврату деньги вернут. Если установлен запрет — не вернут. Если об этом ничего не сказано вопрос решают в индивидуальном порядке.

Расторгать договор КАСКО при продаже авто можно в любом случае — на основании ст. 958 ГК РФ так как возможности наступления страхового случая уже нет. Машина продана собственник сменился. А вот деньги возвращают не все страховщики.

Как узнать вернет ли деньги за КАСКО ваша страховая?

Внимательно изучите договор и правила страхования на сайте компании. Нередко ответ есть в разделе «Часто задаваемые вопросы».

Поищите на сайте страховой ответ на вопрос о возможности возврата денег по КАСКО при продаже авто

Если информацию не нашли позвоните на горячую линию или напишите в чат на сайте страховщика.

В чате страховой компании ответят вернут ли остатки КАСКО при продаже авто

Здесь нужно учитывать человеческий фактор. Не всегда специалисты отвечают правильно или дают развернутый ответ.

Написать заявление с требованием вернуть остаток страховой премии из-за продажи машины — правильное решение даже если не получили положительный ответ от сотрудников страховой. Вы получите или деньги или письменный ответ с указанием причины отказа. С этими документами можно писать досудебную претензию на имя директора страховой жалобу в ЦБ и идти в суд.

Какую сумму страховой премии по КАСКО можно вернуть?

Обычно это прописано в договоре или правилах страхования. Используется формула: ((СП – РС) × n/N) – СВ где:

- СП — стоимость полиса или сумма страховой премии;

- РС — расходы компании связанные с выполнением договорных обязательств (30-50% от стоимости полиса).

- n — количество дней неиспользованной страховки (с момента подачи заявления о возврате части премии до даты окончания договора КАСКО);

- N — количество дней страховки по договору;

- CB — сумма возмещенного ущерба (если был страховой случай).

Пример

Александр продал автомобиль 20 июня 2022 и в тот же день затребовал возврат части страховой премии. Полис ОСАГО он оформил 20 марта 2022 и заплатил 50 000 ₽. За период пользования страховкой был страховой случай с выплатой в 5 000 ₽. Страховщик вернул клиенту за оставшиеся девять месяцев: (50 000 – 30%) × 275/365 – 5 000 = 24 369 ₽.

Если возврат денег при продаже машины не предусмотрен можно включить эту сумму в выкупную стоимость авто и не расторгать договор. То есть сумму можно запросить с нового хозяина или приплюсовать к цене машины. Права по страховке перейдут новому собственнику (ст. 960 ГК РФ). А если риски страховщика при этом увеличатся он пересчитает цену полиса.

Куда обращаться и какие документы нужны?

Порядок возврата тот же что и в случае с ОСАГО. Если есть форма на сайте заполните заявление онлайн. Если нет напишите в свободной форме и отправьте по почте с описью и уведомлением. Список необходимых документов обычно указан на сайтах страховых организаций.

В какой срок вернут деньги?

Деньги за ОСАГО обязаны вернуть в течение 14 календарных дней. Срок считается со дня следующего за датой предоставления страховщику полного комплекта документов.

Срок возврата денег за КАСКО должен быть прописан в договоре. Если он не установлен укажите в заявлении разумный период в течение которого хотите получить деньги.

Когда срок не определен договором и не указан в заявлении клиента страховщик обязан вернуть деньги в течение семи дней (ст. 314 ГК РФ).

Если деньги за ОСАГО не перевели в срок со страховщика можно взыскать пеню — 1% от суммы подлежащей возврату за каждый день просрочки.

Если деньги за КАСКО не перевели в срок неустойка считается на условиях договора страхования. Когда неустойка не обозначена размер процентов определяется ключевой ставкой ЦБ которая действовала в период задержки выплаты (ст. 395 ГК РФ).

Что делать если получили отказ?

Страховщик игнорирует обращение или прислал письменный отказ с которым вы не согласны? Вы можете:

- Обратиться в Российский союз автостраховщиков (РСА).

- Написать жалобу в ЦБ через интернет-приемную. Заявление рассмотрят в течение 30 календарных дней и направят ответ на электронку.

- Написать досудебную претензию на имя руководителя страховой компании. Если физлицу не вернут деньги добровольно через суд с компании дополнительно можно взыскать штраф — половину положенной выплаты (п. 6 ст. 13 Закона о защите прав потребителей).

- Подать в суд. Если сумма иска не больше 100 000 ₽ обращение подают в мировой суд. Если больше то в районный суд по месту своей регистрации. Организации подают иск в арбитражный суд по месту нахождения ответчика при любой сумме иска или в конкретный суд указанный в договоре страхования.

Прежде чем расторгать договор страхования и возвращать деньги из-за продажи автомобиля посчитайте какую сумму можно получить. Решите что выгоднее и быстрее: написать заявление и забрать остаток страховой премии или включить эту сумму в стоимость авто.

Источник https://bankiros.ru/wiki/term/kak-vernut-strahovku-po-avtokreditu

Источник https://avtocod.ru/kak-vernut-dengi-za-osago-pri-prodazhe-avtomobilya

Источник https://life.akbars.ru/personal-finance/zhivem-po-zakonu/kak-vernut-dengi-za-kasko-i-osago-pri-pr/