Российский автопром в 2022 году: как отрасль переживает санкции

За 2021 год мировой авторынок вырос на 4,6%: количество новых машин увеличилось до 81,31 млн. Такой прирост случился, прежде всего, из-за низких стартовых показателей в первом и втором кварталах: в аналогичный период 2020 года из-за пандемии были закрыты многие автосалоны, следовательно, и продажи были низкими. Поэтому в первые шесть месяцев 2021 года на всех основных рынках произошел двузначный рост продаж легковых автомобилей:

- Китай увеличил показатели на 27% (9,83 млн);

- США – на 29% (8,294 млн);

- Европа – на 27% (6,486 млн);

- Япония – на 12%;

- Бразилия – на 32%; в совокупности до 3,914 млн

- Россия – на 37%;

- Индия – на 93% (1,495 млн).

Несмотря на такой процентный рост в первую половину года, достичь показателей доковидного периода (в 2019 году объем рынка новых автомобилей составлял 90,3 млн) не удалось. В том числе нехватка полупроводников не дает рынку полностью восстановиться. При этом дефицит возник еще до пандемии коронавирусной инфекции, но впоследствии ситуация осложнилась.

На это повлиял не только высокий спрос на полупроводники со стороны производителей бытовой техники, но и проблемы с поставками из-за неблагоприятных погодных условий и ЧС: пожар весной 2021 года на фабрике микрочипов Renesas Electronics привел к сокращению мирового автопроизводства. Если в первом квартале автопроизводители потеряли 1,4 млн машин, то во втором квартале – 2,6 млн. Четвертый квартал, по данным АЕБ, также оказался провальным: дефицит полупроводников, повышение цен на авто и уменьшение финансовых запасов у потенциальных покупателей привели к снижению продаж. Объемы продаж в мире с октября по декабрь 2021 года снижались на 18-20%.

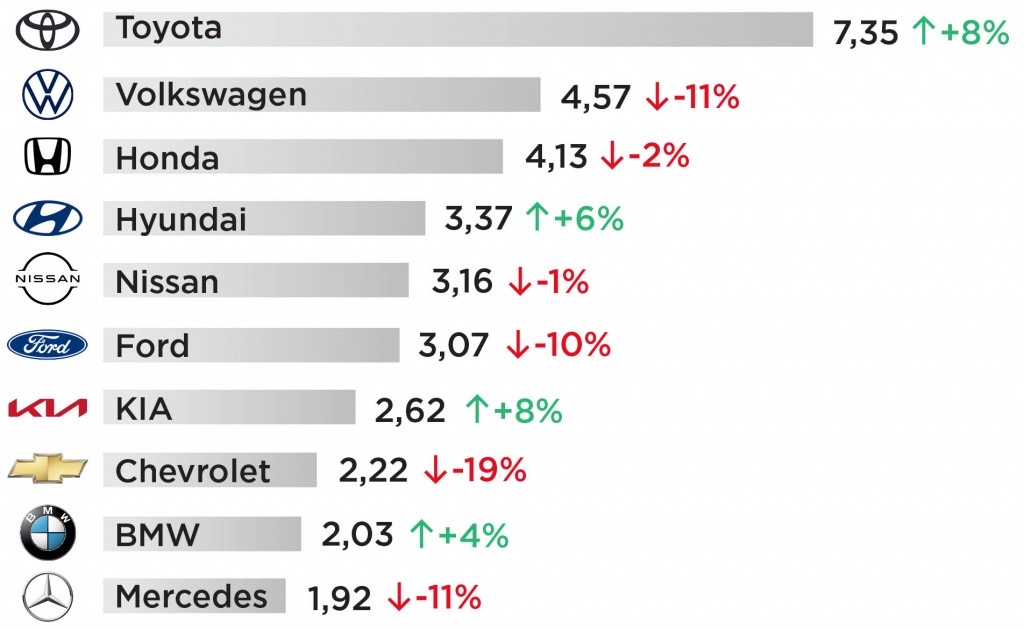

Рис. 1. Мировой рейтинг самых популярных автомарок 2021

Источник: JATO Dynamics

Самым востребованным брендом и крупнейшим автопроизводителем в мире, по данным агентства JATO Dynamics, остается Toyota. За прошедший год Toyota выпустила 10,5 млн машин, включая марки Lexus, Daihatsu и Hino, что на 10% больше, чем в 2020 году. По всему миру компания продала 7,35 млн легковых автомобилей. Больше всего автомобили этой корпорации востребованы на рынках США (2,03 млн), Китая (1,64 млн) и Японии (1,22 млн).

На втором месте и по производству, и по продажам находится Volkswagen AG, несмотря на то что концерн столкнулся с дефицитом полупроводников и сдал на 4,5% (до 8,9 млн машин). При этом отставание от Toyota за 2021 год только увеличилось. Из 8,9 млн произведенных машин Фольксваген продал 4,57 млн: почти половину (2,11 млн) на китайском рынке. Марки Nissan и Ford показали падение мировых продаж на 1% и 10% соответственно, а Hyundai поднялся на два позиции, увеличив количество продаж на 6%.

В сегменте премиум-автомобилей BMW смог вернуть себе лидерство впервые с 2016 года, продав 2,03 млн машин. Это единственный премиум-бренд, который увеличил количество продаж (на 4%). Остальные марки лишь потеряли в спросе: Mercedes просел на 11% (1,92 млн), Audi — на 2% и Lexus — на 16%. Пятерку крупнейших рынков для премиум-автомобилей возглавил Китай с объемом продаж в 2,79 млн. Далее идет США (1,89 млн), Германия (0,72 млн), Великобритания (0,43 млн) и Южная Корея (0,34 млн).

Самой продаваемой машиной в мире стала Toyota Corolla (985 тыс.). Впервые в ТОП-10 мировых бестселлеров вошли электромобили — Tesla Model 3 и китайский Wuling Mini EV. В 2021 году спрос на батарейные машины увеличился в два раза: по всему миру было продано 6,6 млн автомобилей, причем половина из них (3,4 млн) – в Китае. Доля электромобилей на рынке составила 8,6%.

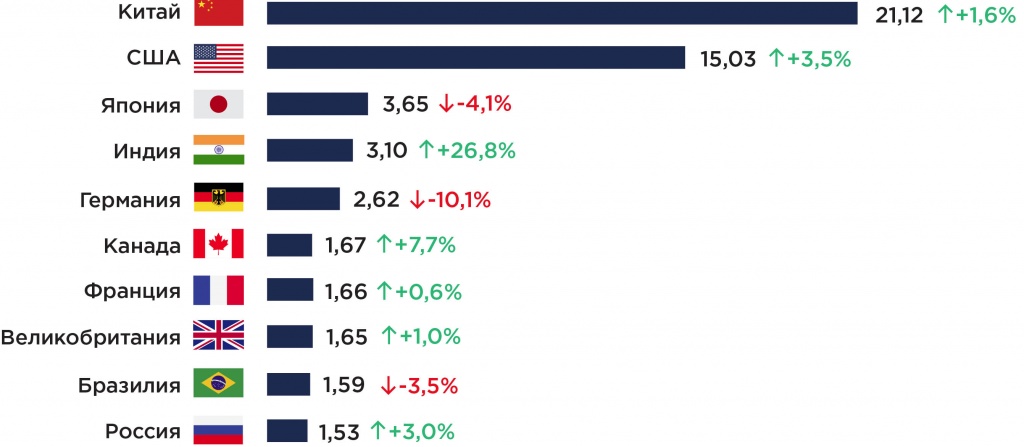

Рис. 2. Мировой рейтинг самых крупных автомобильных рынков в 2021 году (млн шт.)

Источник: JATO Dynamics

По объемам продаж на первом месте оказался Китай: за год там продали 21,12 млн легковых автомобилей. На китайском рынке даже увеличился спрос впервые за последние четыре года. США и Япония стабильно занимают вторую и третьи строчки. А вот Индии за год удалось почти полностью восстановить свой рынок, который сильно обвалился из-за ковидных ограничений в 2020 году. Несмотря на то, что у Канады нет собственного автопрома легковых машин (только многочисленные заводы международных брендов), стране удалось подняться с 9-го места на 6-е. Россия закрывает десятку крупнейших авторынков мира.

Ключевые показатели российского рынка в 2021 году

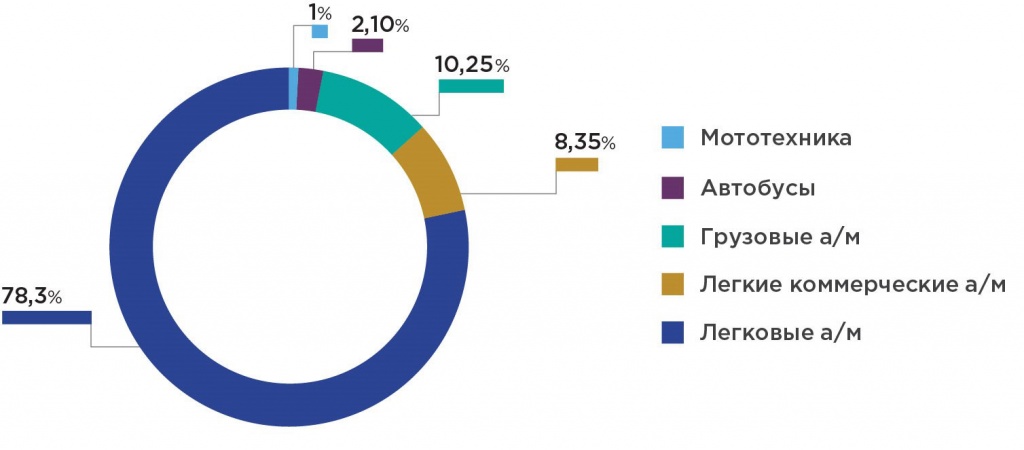

Производство транспортных средств за 2021 год выросло на 10% и превысило отметку в 1,5 млн единиц. По данным АО «Электронный паспорт» и Автостата, за 2021 год в России было выпущено:

- 1,352 млн легковых автомобилей, что на 7,3% больше, чем годом ранее;

- 144 тыс. легких коммерческих автомобилей, что на 38% превысило показатели прошлого года;

- 177,7 тыс. грузовых машин всех классов (в том числе шасси и автосамосвалов) — прирост составил 26,1%;

- 36,7 тыс. автобусов всех классов, включая микроавтобусы (+6,5%);

- 18,4 тыс. мотоциклов (+12,6%).

Рис. 3. Структура рынка автомобилей и мототехники по сегментам в 2019 году

Источник: АО «Электронный паспорт» и Автостат

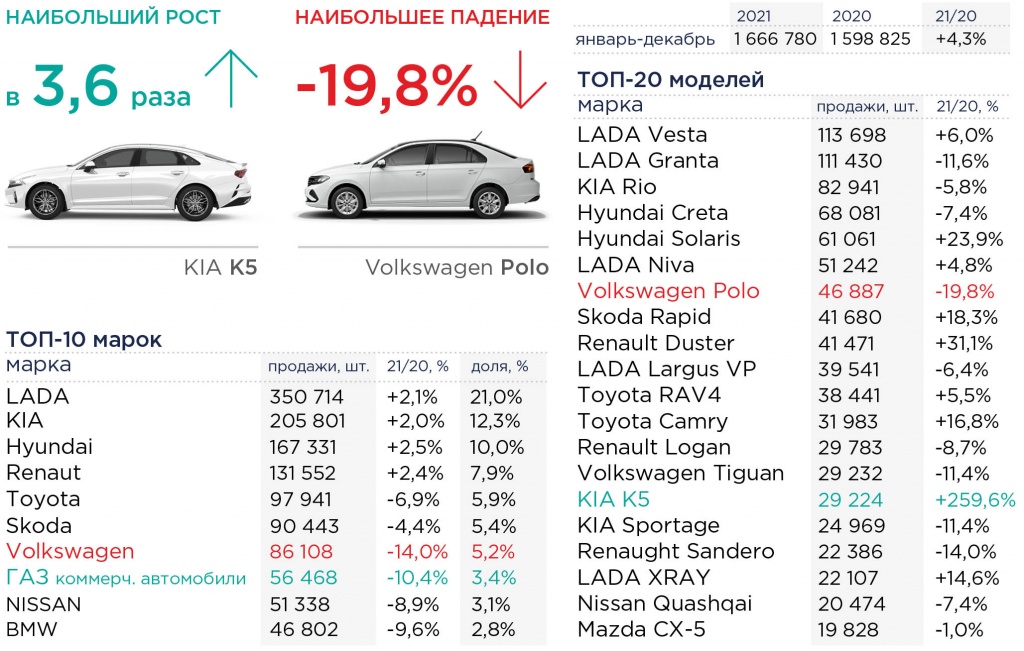

По данным Ассоциации европейского бизнеса (АЕБ), на российском рынке было продано 1,667 млн новых легковых и легких коммерческих машин. Таким образом, рынок вырос на 4,3% по сравнению с 2020 годом. В первое полугодие рост составил 37% (871 тыс.) из-за низких стартовых показателей, а уже во вторую половину года наблюдалось падение: в октябре продажи уменьшились на 18%, а в ноябре и декабре — на 20%. С июля по декабрь было реализовано 796 тыс. автомобилей.

При этом эксперты говорят о том, что российский рынок обладает большим потенциалом. И рост продаж в 2021 году мог бы быть еще выше: из-за дефицита автомобилей не удалось удовлетворить весь покупательский спрос. Дефицит объясняется нехваткой электронных компонентов, нарушением логистики и растущими ценами на сырье, в частности на сталь. Несмотря на то, что за 2021 год отложенный спрос сократился, интерес покупателей к самым популярным моделям остается высоким.

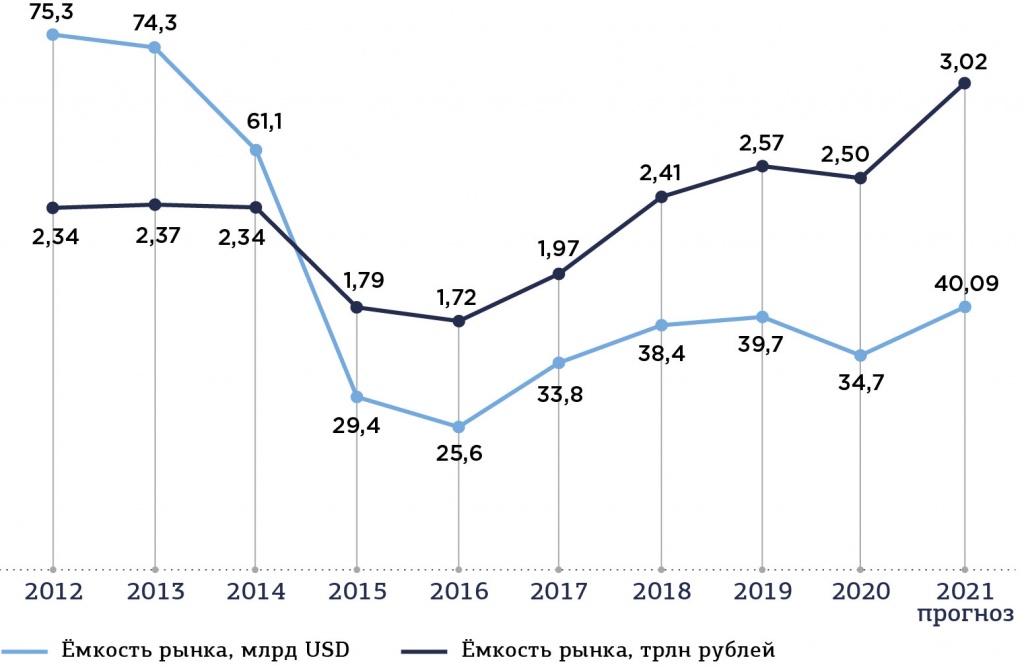

Рис. 4. Емкость российского авторынка в денежном отношении 2021

Источник: Автостат

Россияне потратили более 3,02 трлн рублей на новые легковые автомобили. Это рекордный показатель для российского рынка. По сравнению с показателями 2020 года емкость рынка в рублях увеличилась на 21%, а в долларовом выражении – на 18%. Несмотря на рекордный показатель в рублях, в американской валюте (40,9 млрд USD) до рекордных величин 2012 года далеко: в тот год на легковые машины было потрачено 75 млрд долларов. Очевидно, что причиной этому является курс рубля, который падает последние годы: за 9 лет российская валюта потеряла в цене вдвое. В связи с этим емкость авторынка растет именно в рублях, что отчетливо видно с 2017 года. В 2020 году рост замедлился из-за пандемии, а в прошлом году произошло подорожание автомобилей из-за мирового дефицита полупроводников, что также сказалось на емкости рынка.

Самые востребованные марки автомобилей в России

Рис. 5. Лидеры по продажам на авторынке России 2021

Источник: Автостат

Лидером по продажам в 2021 остается отечественный бренд Lada, доля которого на российском рынке составляет чуть больше 1/5 – 21%, что на 2,1% больше, чем в прошлом году. Также остаются востребованными среди россиян корейские марки Kia (205 801) и Hyundai (167 331), которые показали рост в 2021 году – на 2% и 2,5% соответственно. Из списка ТОП-10 марок лишь три бренда упали в продажах: Skoda потеряла 4,4%, Volkswagen – 14% и Nissan – 8,9%. А наибольший рост продемонстрировала марка «ГАЗ», которая производит коммерческие автомобили, – +10,4%.

Рейтинг самых популярных моделей также возглавляет Lada: Lada Granta показала падение на 11,6% из-за дефицита автокомпонентов, тем самым уступив первенство другой модели марки – Vesta. За год было продано 113 698 автомобилей модели Vesta и 111 430 – Lada Granta. Самой востребованной иномаркой стала Kia Rio (82 941), несмотря на сокращение продаж на российском рынке (на 5,8%). Зато другая модель бренда Kia K5 показала высокий рост продаж (на 259,6%). Более чем троекратное прибавление стало возможным благодаря новизне модели: Kia K5 появилась на российском рынке только в сентябре 2020 года.

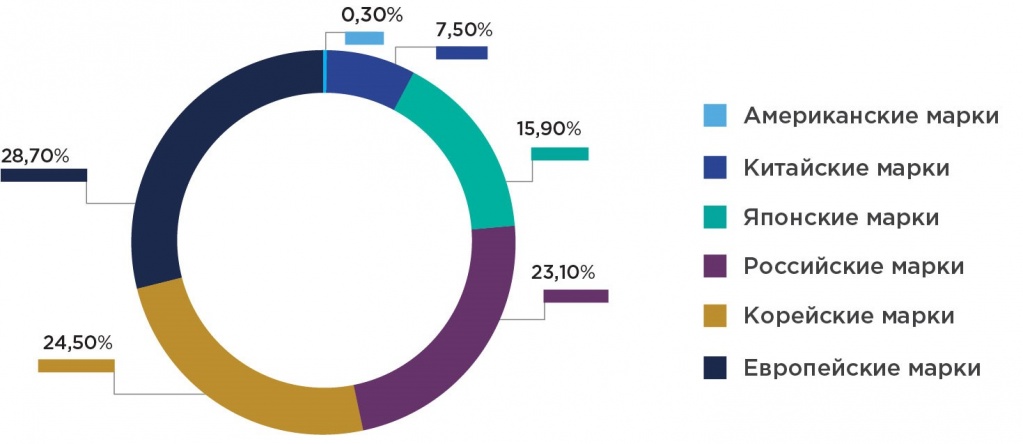

Рис. 6. Доля марок разных стран на российском рынке

Источник: Автостат

Почти на 20% упали продажи у Volkswagen Polo (до 46,8 тыс. машин). При этом модель остается самой востребованной европейской машиной в России: каждый десятый проданный легковой автомобиль европейского бренда – Volkswagen Polo. В общей сложности европейские бренды занимают 28,7% российского рынка, то есть самую большую долю. Далее идут корейские марки с долей на рынке в 24,5%, следом – автомобили отечественного производства (23,1%), треть из которых составляют машины модели Lada Vesta. Наименьшим спросом пользуются американские бренды (0,3%): самым продаваемым автомобилем здесь стал Cadilac XT5 (18,5% от марок США). За 2021 год вдвое возросла доля китайских машин – до 7,5%. Доля в сегменте кроссовера Chery Tiggo 7 Pro составила 12,2% от всех проданных новых китайских автомобилей.

Китайские компании умело воспользовались ситуацией с дефицитом полупроводников в мире: в отличие от Европы, Америки, Японии, у Китая не стояла так остро проблема с микрочипами, так как у них существовало альтернативное (собственное) производство необходимых комплектующих. За 2021 год бренд Haval увеличил спрос более чем в два раза, Chery — в три, а Geely — на 59%. Китайские марки уже вышли на уровень объема продаж Mitsubishi и Mazda.

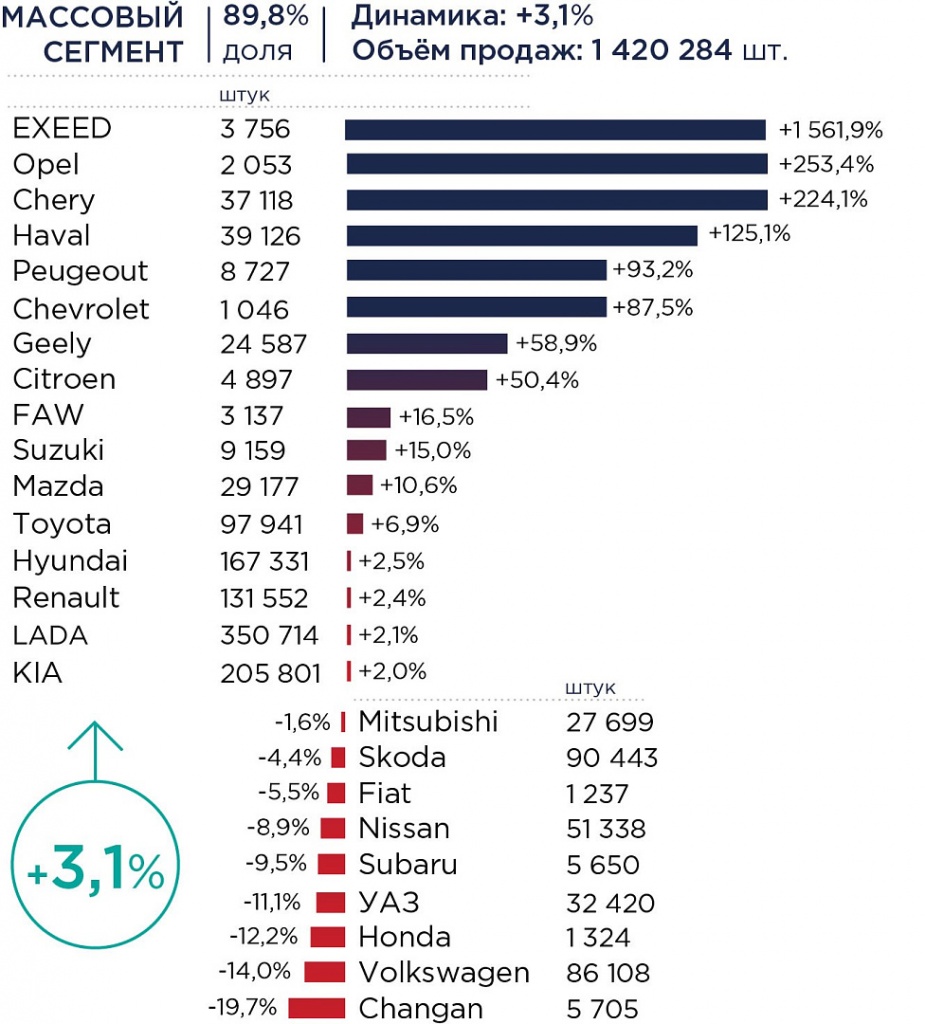

Реализация новых автомобилей увеличилась и в массовом, и в премиальном сегментах. Доля массового сегмента составила 89,8%, премиального – 10,2%.

Рис. 7. Динамика авторынка в России в 2021 году. Массовый сегмент

Источник: Автостат

Рис. 8. Динамика авторынка в России в 2021 году. Премиальный сегмент

Источник: Автостат

В массовом сегменте рост составил 3,1% до 1,42 млн проданных машин. Согласно статистике АЕБ, у 16 марок, которые входят в топ-25 по объему продаж в России, наблюдается положительная динамика.

Наибольший рост показал китайский бренд EXEED (ранее CHERYEXEED): его продажи взлетели на 1561,9% из-за низкой базы 2020 года – за прошедший год было продано менее 4 тыс. машин этой марки. Более чем втрое повысились продажи брендов Opel (Германия) и Chery (Китай). Рост свыше 50% показали марки Haval, Peugeot, Chevrolet, Geely, Ciitroen. Наибольшее падение продаж отмечается у Changan (-19,7%), VW (-14%) и Honda (-12,2%). Уменьшился объем продаж и у отечественного УАЗ на 11,1%.

В сегменте премиальных автомобилей продажи поднялись на 9,3%. За год была реализована 161 тыс. машин. По сравнению с массовым сегментом здесь наблюдается меньшее количество брендов, которые потеряли в спросе (только три из 13). Это Jaguar, сокративший продажи почти в два раза (-45,9%) до 521 реализованной машины, Lexus (-5,9%) и Land Rover (-0,4%). Сильно возросли продажи марок Genesis (248,4%) и Cadilac (67%), хотя, напомним, что кадилак все-таки занимает совсем небольшую долю российского рынка. Лидером по количеству проданных машин в премиальном сегменте стал бренд BMW с 46,8 тыс. автомобилей на российском рынке, нарастив 9,6%. Тем самым Mercedes-Benz остался на втором месте и в 2021 году: было продано на 3 791 машину меньше, чем у BMW, но по динамике «Мерседес» оказался впереди (10,8%).

Самые популярные классы автомобилей в России

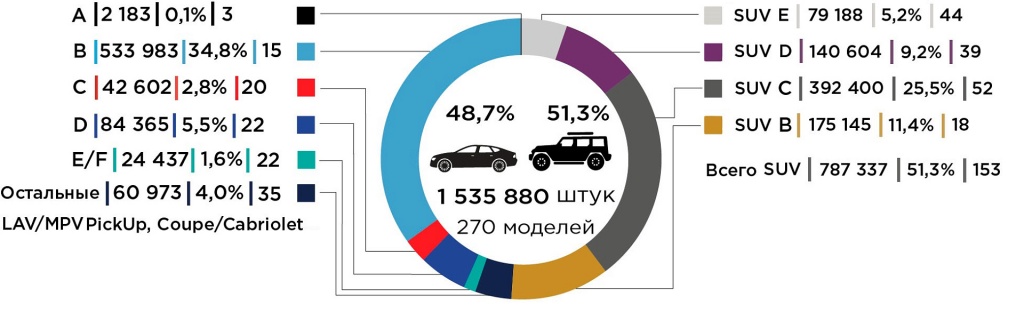

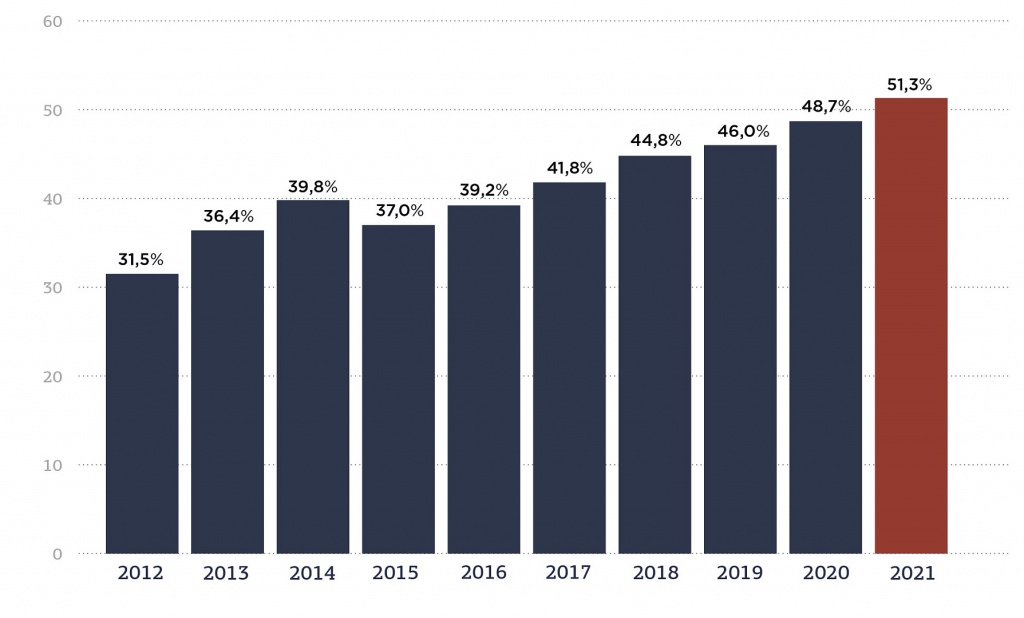

В 2021 году российский рынок легковых автомобилей был представлен 270 моделями. И больше половины из них (153 модели) – внедорожники и кроссоверы. По статистике АЕБ почти половина спроса пришлась именно на внедорожники: за год было продано 788 тыс. автомобилей.

Рис. 9. Структура рынка по классам 2021

Источник: Автостат

Рис. 10. Динамика роста доли SUV, %

Источник: Автостат

Машины класса SUV в прошедшем году заняли 51,3% объема на рынке: в штучном выражении это 787,3 тыс. реализованных автомобилей. Причем впервые моделям сегмента SUV удалось превысить показатель в 50%. Наикрупнейшим подклассом стал SUV-C c долей на рынке в 25,5%: подсегмент представлен такими машинами, как Toyota RAV4, Volkswagen Tiguan, Kia Sportage, а общее число моделей составляет 52. Такую долю сегмента на рынке можно объяснить количеством моделей, представляющих SUV-C.

Любопытно, что второе место по числу продаж занимает класс B (34,8% рынка), хотя он и представлен всего лишь 15 моделями. Это класс легковых автомобилей небольших по размеру, но при этом обладающих комфортным и просторным салоном и вместительным багажником. На российском рынке сегмент представлен моделями LADA Vesta и Granta, Kia Rio, Hyundai Solaris, Volkswagen Polo, Skoda Rapid. Эксперты объясняют высокий спрос на автомобили этого типа тем, что в ситуации растущих цен машины B-класса остаются доступными по цене.

Сегмент коммерческих автомобилей

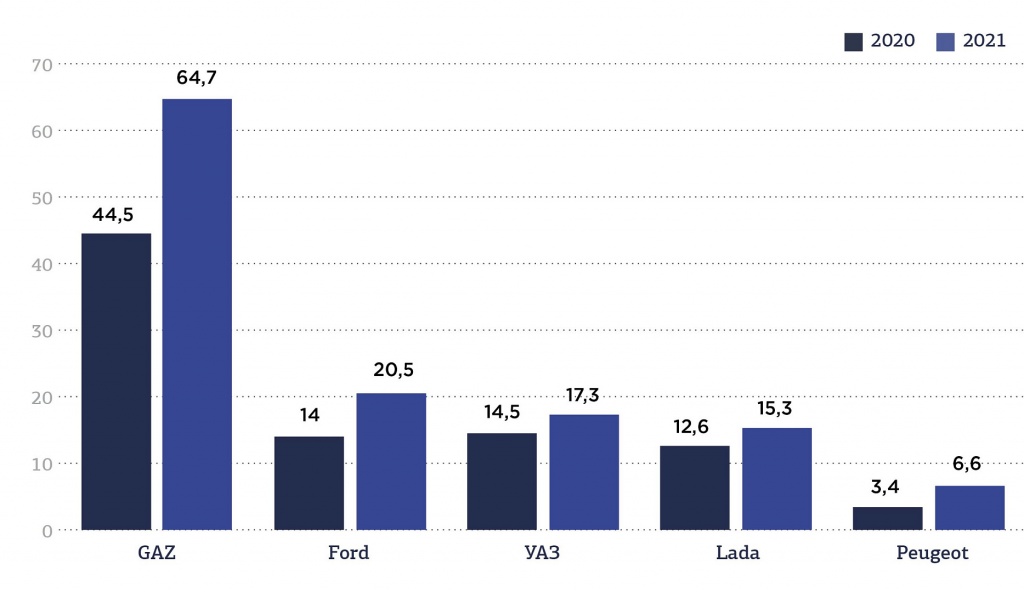

Среди легких коммерческих автомобилей, производство которых в 2021 году составило 144 тыс., по объему рынка лидером остается российский бренд GAZ: занимает 45% от общего объема. GAZ увеличил количество выпускаемых машин до 64,7 тыс., то есть на 45% больше, чем в 2020 году. Американская марка Ford в 2021 году выпустила 20,5 тыс. машин, показав рост на 46%. Третью позицию по объему занял отечественный УАЗ с 17,3 тыс. произведенными автомобилями и ростом на 19%. В топ-5 LCV на российском рынке также вошли Lada, которая выпустила 15,3 тыс. машин (рост 21%), и французская марка Peugeot, которая показала значительный рост на рынке в 93%, но количество авто почти в 2,5 раза меньше, чем у Lada, – 6,6 тыс.

Рис. 11. ТОП-5 брендов коммерческих автомобилей в России 2021

Источник: Автостат

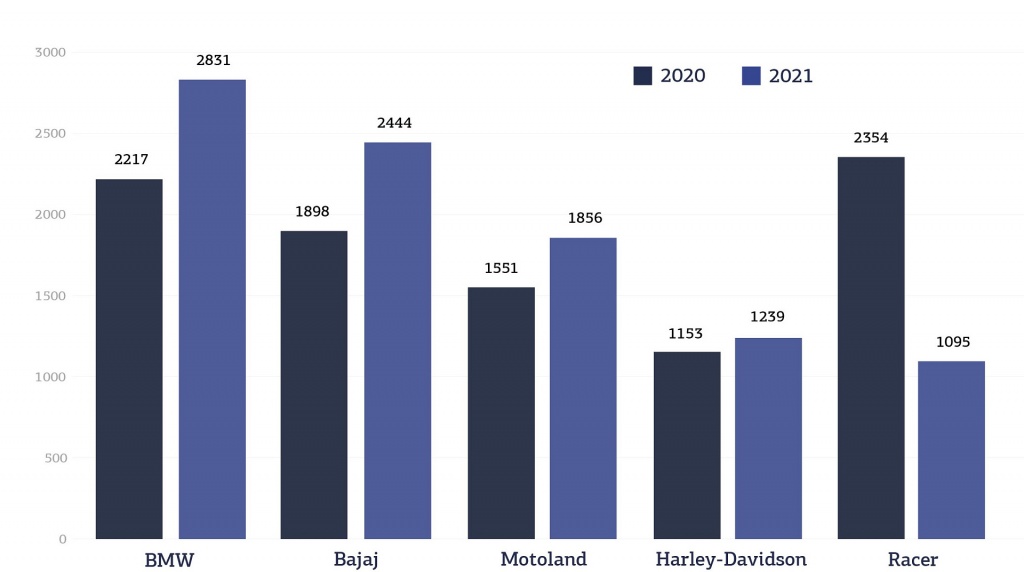

Сегмент мотоциклов

Объем отечественного рынка новых мотоциклов в 2021 году вырос на 12,6% (до 18,4 тыс.). Пять лидеров-брендов заняли половину рынка мототехники (51,4%): это BMW (2831 мотоцикл), индийский Bajaj (2444), Motoland (1856), Harley-Davidson (1239), Racer (1095). Все марки, кроме Racer, показали рост объема. Racer потерял 53,5%.

Рис. 12. ТОП-5 брендов мототехники в 2021

Источник: АЕБ

Наибольшим спросом мотоциклы пользуются в Москве, Московской области и Санкт-Петербурге. На них приходится 20,9%, 11,3% и 7,5% рынка соответственно. Среди нестоличных регионов по продажам лидируют Краснодарский край (875 ед.) и Свердловская область (867 ед.). Причем, именно Краснодарский край в 2021 году показал наибольший рост — на 34,8%.

Обычно покупка мотоцикла — это сезонное явление, что влияет на спрос мототехники в различные кварталы. Так, в 2021 году лишь во втором квартале наблюдалась положительная динамика (58,6%). Но по оценкам экспертов на продажу в 2021 году повлиял еще и другой фактор — низкие стартовые показатели, так как весной 2020 года мотосалоны из-за коронавируса были временно закрыты.

Сегмент электроавтомобилей

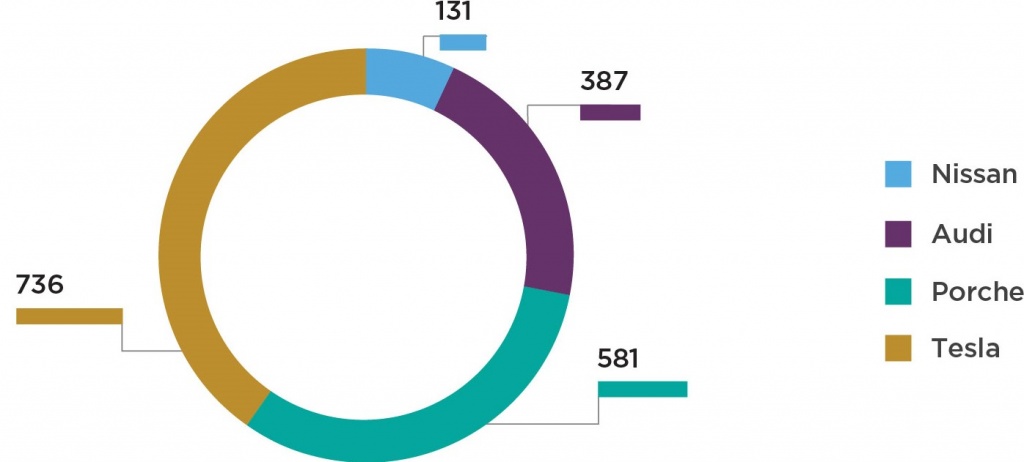

За прошедший год развитие произошло и в сегменте электрокаров. По данным Автостата, за 2021 год в России было продано 2254 новых электромобиля. Продажи постепенно росли с 2017 года, а в прошлом году произошел скачок. Продажи по сравнению с 2020-м годом увеличились в три раза. Можно говорить о новом рекорде для российского рынка, потому что до этого число проданных заряжаемых автомобилей никогда не превышало тысячи. При этом, согласно статистике АЕБ, у официальных дилеров был куплен 1001 электромобиль.

Рис. 13. Самые популярные электрокары в России 2021

Источник: Автостат

Примерно треть рынка занимает бренд Tesla (как уже было сказано, эта марка впервые в 2021 году впервые попала и в топ-10 на мировом рынке). За год россияне приобрели 736 таких американских машин – в 3,3 раза больше, чем годом ранее. Из них – 432 модели Tesla Model 3 и 218 моделей Tesla Model Y. Второй по популярности электрокар – Porschе Taycan (581 машина). Эта модель стала самой продаваемой среди новых электрокаров: на российском рынке появилась осенью 2020 года. Немецкая марка Audi смогла продать 387 автомобилей (Audi e-tron) на российском рынке (увеличив продажи в 2,9 раз). Еще один бренд, которому удалось преодолеть отметку в сто проданных электрокаров – Nissan (131 проданный Nissan Leaf). При этом его продажи упали на 9%.

Российский авторынок на начало 2022 года

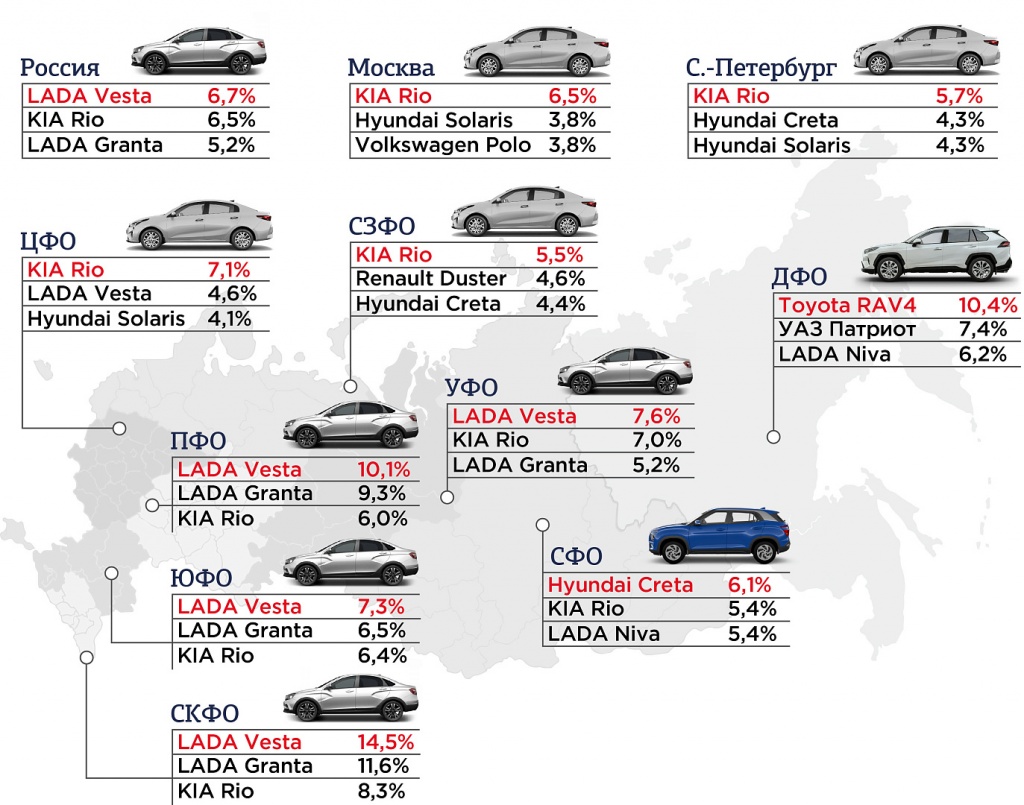

Рис. 14. ТОП-3 марки по продажам в федеральных округах, январь-февраль 2022

Источник: Автостат

За первые два месяца 2022, согласно исследованию Автостата и данным «Электронного паспорта», самым продаваемым автомобилем сразу в четырех округах (Приволжском, Уральском, Южном и Северо-Кавказском) стала Lada Vesta, которая и в 2021 году имела наибольшие объемы продаж. Наибольшую долю рынка модель занимает на Северо-Кавказе (14,5%). В центральном федеральном округе на вторую строчку по популярности «Ладу Весту» сдвинула Kia Rio, которая заняла 7,1% рынка. Также корейская иномарка лидирует в Северо-Западном округе (5,5%). Высокие продажи модель показывает и в Москве (6,5%), и в Санкт-Петербурге (5,7%). Стоит отметить, что в топ-3 этих городов не попала ни Lada Vesta, ни Lada Granta. Также лишь в двух федеральных округах рейтинг по продажам возглавили кроссоверы: в Сибири это Hyundai Creta (6,1%), а на Дальнем востоке – Toyota RAV4 (10,4%). Главными бестселлерами в России стали четыре модели: LADA Vesta, Kia Rio, Hyundai Creta и Toyota RAV4.

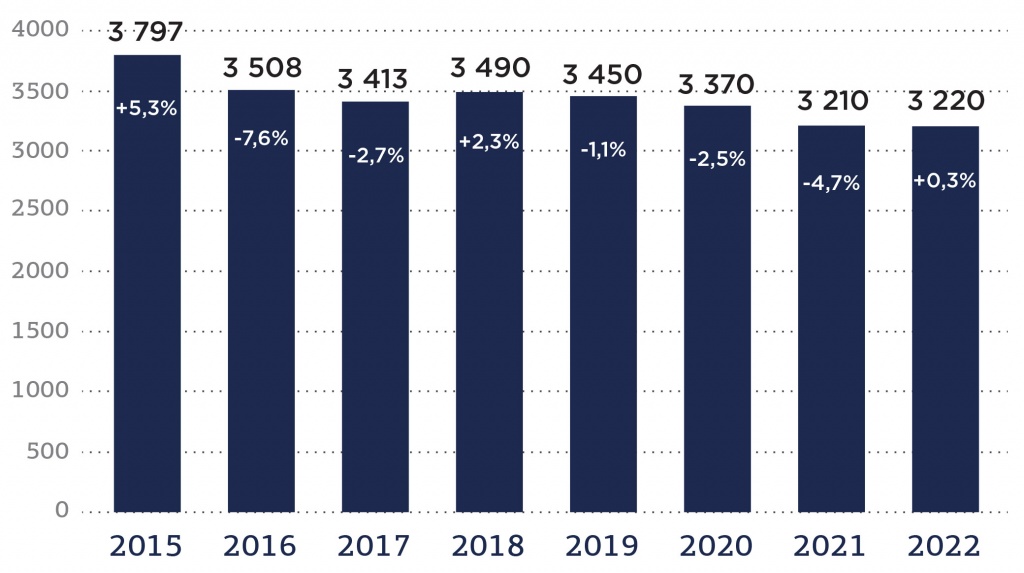

На начало 2022 года наметилась положительная тенденция в части количества центров по продаже автомобилей.

Рис. 15. Динамика количества автодилеров в России

Источник: Автостат

В январе 2022 года впервые за последние 4 года в России количество автодилеров прекратило снижаться. За первые 15 дней января рост составил 0,3%. На тот момент в России находилось 3220 официальных дилерских центров.

Если рассматривать динамику изменений количества дилер-центров с 2015 года, то можно увидеть сокращение на 15% (сравниваются данные на начало каждого года) Причем каждый год, кроме 2015 и 2018 годов, наблюдался спад. А с 2019 по 2021 сокращение из года в год становилось все более крупным: -1,1%, -2,3%, -4,7% соответственно.

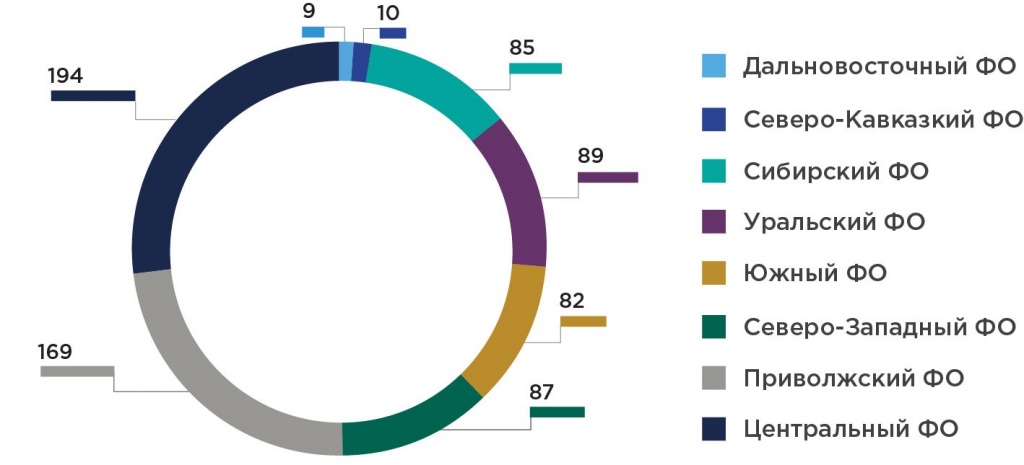

Положительную динамику, наметившуюся в начале 2022 года, можно связать с созданием дилерской сети китайской марки EXEED в России.

Всего по состоянию на январь 2022 в России насчитывалось 732 автодилера китайских брендов. То есть китайские сети заняли 22,5% от общего числа дилеров. Больше всего их находится в Центральном и Приволжском округах – 194 и 169 точек продаж соответственно. Наименьшая доля центров китайских автомобилей – в Северо-Кавказском округе и на Дальнем востоке (10 и 9). В остальных округах присутствие китайских брендов колеблется между 80 и 90 дилер-центрами.

Рис. 16. Присутствие китайских автодилеров по округам на январь 2022

Источник: Автостат

Обострившаяся геополитическая ситуация может также способствовать увеличению доли китайских автомобилей на российском рынке, которая и так росла последние годы. Соответственно, и количество дилер-центров китайских брендов может возрасти. Китайские автопромышленные компании могут извлечь максимальную выгоду из ситуации, когда на Россию накладываются санкции и, следовательно, европейские, японские и американские бренды уходят с российского рынка. Причем, как отмечают эксперты, стоит ждать не только увеличение выпускаемых машин брендов, которые уже присутствуют на нашем рынке, но и появление новых марок.

Ситуация после 24 февраля 2022: как повлияли санкции на авторынок

Согласно прогнозам аналитического объединения S&P Global Mobility, в 2022 и 2023 годах ожидается сокращение мирового производства легковых машин из-за экономических проблем, связанных с ухудшением геополитической ситуации. Количество автомобилей может уменьшиться на 2,6-4 млн.

При оптимистичном раскладе (сокращении на 2,6 млн) Европа потеряет 1,7 млн единиц, миллиона из которых рынок лишится из-за пониженного спроса и ограниченного экспорта на рынках России и Украины. Оставшиеся потери в 700 тыс. эксперты связывают с недопоставками важных комплектующих. За март этого года компании BMW и Volkswagen уже уменьшили объемы производства, так как украинские заводы прекратили поставлять жгуты электропроводки.

При пессимистичном раскладе за два года производство снизится на 4 млн автомобилей, а за ближайшие восемь лет (с 2022 по 2030) – на 25 млн.

Из-за санкций рвутся цепочки поставок, что ведет к сокращению или остановке производства многих брендов. Кроме того, следует ожидать роста цен на энергоносители и сырье. К примеру, возможно нарушение логистики по поставкам палладия, 40% которого экспортируется из России. Недопроизводство машин скажется на отложенном спросе: хотя неудовлетворенную покупательскую способность, которая на начало 2022 года составляла 12% (нехватка 10 млн машин), к середине марта удалось сократить на треть.

Автопроизводители покидают российский рынок

Надо отметить, что пока ни один из игроков массового сегмента не заявил об окончательном уходе, однако деятельность приостановили или временно свернули многие.

- Audi приостановила деятельность в России 25 февраля: прекратились поставки, на российский рынок успели поступить те машины, которые на тот момент уже прошли таможню.

- BMW сообщили об уходе с российского рынка 1 марта: были прекращены поставки, а также остановлена работа завода «Автотор» в Калининграде. Причем из-за нарушения логистики бренд приостановил и работу зарубежных своих предприятий.

- Rolls-Royce, хотя Россия была крупнейшим рынком сбыта марки в Европе.

- Infiniti, Lamborghini, Porsche — дилерские центры продолжают торговать машинами, которые были оплачены Россией ранее.

- Jaguar Land Rover, Ferrari, Mercedes-Benz, Ford, Nissan, Honda, Toyota (из-за нарушения логистики).

- Volkswagen AG — прекращено производство Volkswagen и Skoda на заводах в Санкт-Петербурге и Нижнем Новгороде.

- Один из немногих китайских брендов, который покинул Россию – Changan. Компания прекратила производство на заводе «Юнисон» в Беларуси, где собирались и кроссоверы для поставок в России.

Однако многие производители автомобилей, в основном китайские и корейские бренды, продолжают деятельность в России:

- Зато корейские автопроизводители Hyundai и Kia уходить с российского рынка не планируют: машины этих брендов в России пользуются высоким спросом. А за февраль этого года Kia реализовала 15 001 автомобиль, хотя это и меньше на 9% по сравнению с февралем 2021 года.

- Mazda также пока остается на российском рынке: сборка моделей Mazda6, CX-5 и CX-9 продолжается во Владивостоке.

- Концерн Stellantis продолжает работу завода в Калуге: там собираются коммерческие автомобили Peugeot, Citroen и Opel и легковые автомобили Citroen C4 Sedan и Peugeot 408.

- Другие китайские марки (Chery и EXEED) хоть временно прекратили закупку автомобилей для России в феврале из-за нестабильности рубля, все-таки возобновили производство и на российском рынке остались. В России Chery торгует кроссоверами Tiggo 8 Pro, Tiggo 8, Tiggo 7 Pro и Tiggo 4. По данным АЕБ, в феврале было продано 2907 машин этой марки (+45%).

- Еще один китайский бренд Dongfeng (не самый популярный на российском авторынке) продолжает продажи: даже увеличил стоимость своей единственной модели в России (кроссовера DFM 580) на 200 тыс. рублей.

- Также прекращать поставки не стала китайская марка GAC Motor: в планах у компании в 2023 году завести на российский авторынок кроссовер GS8 второго поколения, помимо уже присутствующих в России внедорожников GS5 и GS8 и минивэна GN8.

- Не собираются прекращать сотрудничество с Россией и Geely, и Haval. За февраль бренд Geely реализовал на 82% больше машин на российском рынке, чем за аналогичный период 2021 года, (2188 шт.).

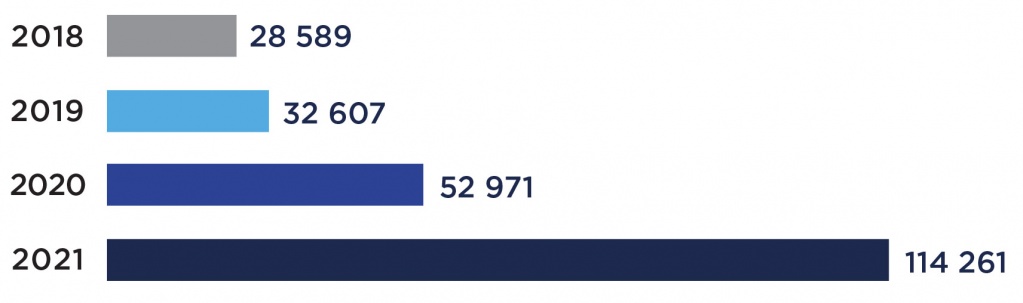

Продажи китайских автомобилей и так росли последние несколько лет.

Рис. 17. Продажи китайских машин с 2018 по 2021 гг.

Источник: Автостат

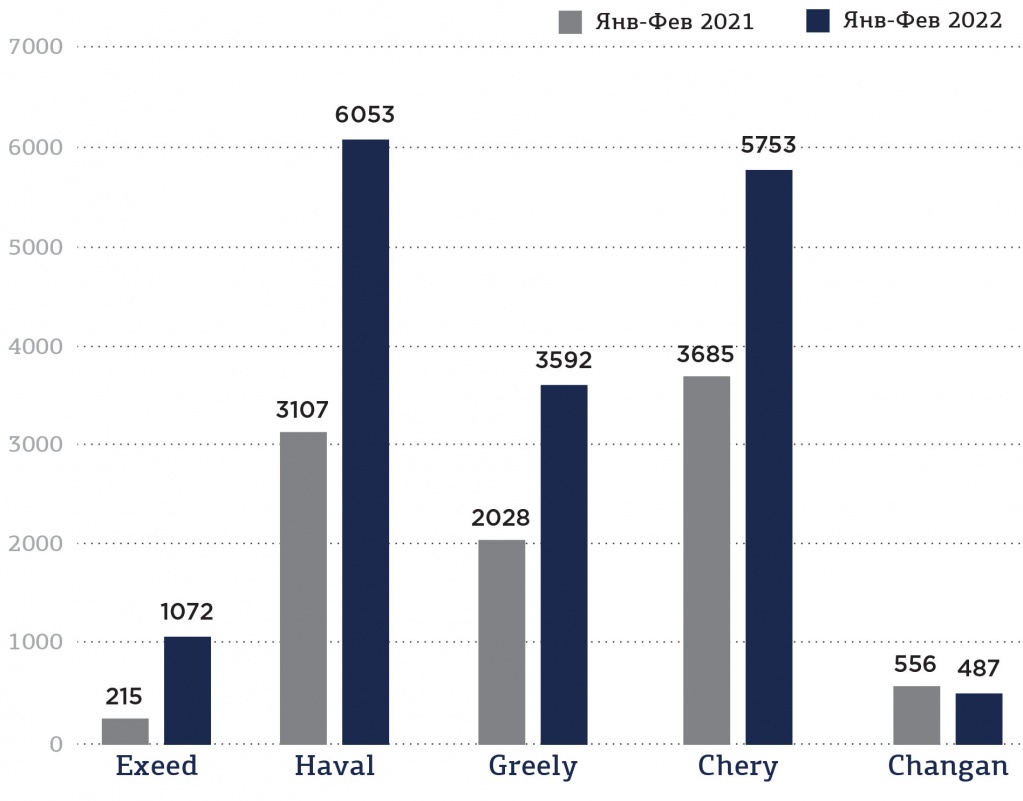

К тому же, продажи всех китайских брендов, которые присутствуют на российском авторынке, возросли в первые два месяца этого года. Лишь продажи Changan упали на 12%. В общей сложности за первые два месяца года реализация китайских авто выросла на 72% (в 2022 – 17 545, в 2021 — 10 203).

Рис. 18. Продажи популярных китайских марок в январе-феврале двух последних лет

Источник: Автостат

Скорее всего, в 2022 году Китай займет еще большую долю российского авторынка.

Перспективы развития российской автомобильной промышленности

Несмотря на то, что определенный сегмент рынка займут китайские бренды, некоторые эксперты предполагают, что российский автопром и авторынок могут пойти по иранскому пути. В отношении Ирана были введены массовые санкции в 2012 году: объем иранского авторынка 2011 года (1,59 млн машин) сопоставим с объемом российского рынка накануне санкций (1,54 млн в 2021 году); оба государства в экономическом плане сильно зависят от нефти, а также и Россия, и Иран стремятся создать масштабный собственный автопром. Если Россия все-таки повторит путь Ирана, тогда в следующем году (2023) стоит ждать уменьшение рынка примерно в два раза по сравнению с показателями 2021 года.

Очевидно, что в связи с уходом с российского рынка большинства иностранных брендов (в первую очередь западных) продажи в марте должны были упасть. По данным Автостата, в марте 2022 российский авторынок просел на 43% по сравнению с мартом прошлого года. А согласно информации АЕБ, реализация автомобилей сократилась на 63%. Разница в 20% выходит из-за различий в данных, которые анализируются: Автостат сравнивает конечные продажи, а АЕБ – данные об отгрузке автомобилей.

По данным АЕБ, в марте в России купили 55 тыс. автомобилей (легковых и легких коммерческих) – год назад в марте было продано 149 тыс.

Табл. 1. Динамика продаж марок на российском рынке по объему за март

Руины русавтопрома: как авторынок пережил самый масштабный с начала века коллапс

Снижение продаж, уход марок, космические цены — что изменится в 2023 году?

Теперь можно говорить прямо: худшего года для автомобильного рынка России, чем 2022-й, не было с начала XXI века. Обвал продаж, рост цен, уход одних марок и появление других — мы наблюдаем не просто очередной кризис, а выстраивание радикально иной концепции российского автобизнеса. Вспомним, как проходил этот коллапс, а заодно расскажем, что ждет авторынок в 2023 году.

Горящие цифры

По данным Ассоциации европейского бизнеса, в 2022 году авторынок России сократился сразу в 2,5 раза: если в 2021 году было продано около 1,6 миллиона новых автомобилей, в прошлом — немногим более 600 тысяч. Таких плохих результатов мы не видели уже два десятка лет, а в рекордном 2012-м было продано 2,9 миллиона автомобилей. То есть относительно предельных возможностей рынка прошлогоднее падение — пятикратное.

Но дело не только в количестве: резко изменилось соотношение сил. Если по итогам позапрошлого года отечественные автобренды занимали 31% рынка, сейчас — более 45%. Продажи машин из Японии, Южной Кореи и Европы сокращались весь год, и к декабрю их отгрузки стали единичными. Место старожилов частично заняли китайские марки, и они показали лучшую динамику на российском рынке, почти сравнявшись с отечественными брендами. По итогам 51-й недели года (с 19 по 25 декабря) из 12 тысяч проданных автомобилей на российские марки пришлась 4391 штука, на китайские — 4302, что в сумме составило более 70%. Иномарки старой школы заняли менее трети рынка, а скоро исчезнут совсем. Доля же чайнакаров впервые превысила 35%, хотя еще год назад колебалась около 5%.

Промышленная разборка

Автомобильный рынок России стагнировал уже несколько лет, например, в 2020–2021 году он «переболел ковидом»: китайские локдауны и микропроцессорный кризис привели к спаду производств и дефициту машин. Это было болезненно, но не смертельно: казалось, закончится пандемия — закончится и дефицит. Но пришел февраль 2022 года, и в течение месяца все автомобильные марки остановили поставки и производство на территории страны, спровоцировав сильнейший спад продаж с начала века. Встал даже АВТОВАЗ: выпуск упрощенной Lada Granta возобновится только летом.

Глубина кризиса поначалу была неочевидной. Из крупных игроков сразу объявил об уходе лишь General Motors, но он и не был значим для местного рынка. Настоящий удар случился в конце апреля, когда от российских активов избавилась Renault — самый серьезный инвестор российского автопрома. Французской компании принадлежал АВТОВАЗ и завод в Москве: оба актива были переданы госструктурам за рубль. Позже к числу ушедших присоединится партнерская компания Nissan, а также Ford (выпускал в Елабуге коммерческий транспорт).

под брендом «Москвич». Ранее эта территория относилась к АЗЛК — производителю советских «Москвичей»»/>

Большинство марок воздержалось от заявлений, но к концу осени стало ясно, что если они и вернутся, то нескоро. Причины не только политические, но и логистические: даже при желании остаться производители не могут наладить поставки компонентов. В результате Skoda отказалась от завода в Нижнем Новгороде, Volkswagen остановил калужское предприятие, Sollers выкупил дальневосточный завод Mazda, а петербургский кластер в лице Hyundai и Toyota занялся сокращением сотрудников (Nissan ушел еще раньше). Сохранить производство прежних моделей удалось только АВТОВАЗу (в усеченном объеме), УАЗу и тульскому Haval.

И речь не про еще один спад, которых российский авторынок знал немало: в 1998, в 2008–2009, в 2014–2015 годах. Прежние встряски отбрасывали автопром назад, но вскоре рынок восстанавливался и шел своим путем. На этот раз всё сложнее, потому что разрушена сама концепция российского автобизнеса, каким мы его знали с начала века. Тогда Россия взяла курс на промышленную сборку иностранных машин, и эта стратегия, имея ряд минусов, принесла ощутимые результаты: к 2020-му все популярные модели собирались исключительно на территории России, а их локализация год от года росла. Но в 2022 году всё, что было наработано за 20 лет, обнулилось. Сейчас начинается выстраивание другой концепции автопрома, с прицелом на восточных партнеров, в первую очередь на Китай.

Как возник автопром России (2000–2022 годы)

Попытки собирать иномарки в России предпринимались еще в конце 90-х годов в режиме лицензионной сборки, например, с тех пор работали «Автотор» и ТагАЗ, ставшие со временем важными игроками рынка. Но первым знаковым проектом мы бы назвали завод Ford во Всеволожске, где с 2002 года выпускали современный на тот момент Focus. Модель быстро стала бестселлером и определила формат развития автопрома на годы вперед. В 2005 году заработал завод Renault в Москве, где начали выпуск простой, но практичной модели Logan (ее спроектировала румынская Dacia). В 2012 году здесь же наладят выпуск Duster, а вскоре Renault приобретет контрольный пакет АВТОВАЗа. В 2010 году Volkswagen откроет новую главу, запустив в Калуге производство Polo Sedan, и сформирует концепцию бюджетных иномарок на ближайшие десять лет. Через год начнется производство Hyundai Solaris под Петербургом, а в 2016 году стартует Hyundai Creta, которая сразу же (и надолго) станет самым популярным кроссовером России. За минувшие 20 лет все знаковые бренды, включая Audi, BMW, Mercedes, Peugeot, Renault, Toyota, Nissan, Citroen, Mitsubishi, Volkswagen, Skoda, Hyundai, KIA, Ford, Opel, собирали популярные модели на территории страны. Исключения можно пересчитать по пальцам, например, собственных заводов в стране никогда не было у Subaru, Suzuki и Honda. За 20 лет несколько раз ужесточались правила промышленной сборки, Минпромторг требовал всё более глубокой локализации, на место отверточной сборки по принципу «прикрутить бампера» пришли штамповка кузовов из российского проката, сварка, окраска, а также местная сборка двигателей. Первые тревожные звонки прозвенели после присоединения Крыма в 2014 году, когда закрылся завод General Motors под Петербургом (там делали Opel Astra и Chevrolet Cruze). Постепенно сократится ассортимент машин, и уйдет еще ряд знаковых марок. Например, в 2019 году легковой рынок покинет Ford, а в 2022-м компания откажется и от производства в России коммерческой техники. Нынешний кризис добивает промышленную сборку старого формата окончательно, а перспективы совсем неясны.

Цены как в сказке. Страшной

Одним из красноречивых следствий новой автомобильной реальности стали цены. На волне весеннего ажиотажа они достигли совсем абсурдных величин, например, за Volkswagen Tiguan просили до 8,5 миллиона рублей, а иные дилеры просто отказывались передавать клиентам автомобили, купленные по старым ценам. Запасы машин превратились в своеобразную валюту, которой каждый дилер стремился распорядиться максимально эффективно.

К лету лихорадка утихла и цены немного просели, но остались заоблачными. Автомобили дешевле миллиона рублей предлагает лишь АВТОВАЗ, да и то речь об упрощенных Lada Granta и Niva в двух вариациях — Legend и Travel. Иномарки же за редким исключениям стоят от 2 миллионов рублей и выше, причем за эти деньги можно купить разве что компактный переднеприводный кроссовер типа Chery Tiggo 4 Pro. Среднеразмерные китайские кроссоверы стоят 3,5 миллиона рублей, а некитайские — еще на миллион-другой дороже.

В прошлом году ситуация выглядела особенно парадоксальной на фоне окрепшего рубля. В середине года цены на российском рынке были одними из самых высоких в мире.

Причины такой эскалации прайсов были очевидны — дефицит новых машин, отсутствие конкуренции, стремление оставшихся игроков «выдоить» рынок. Много надежд возлагалось на китайских производителей, но их помощь оказалась двоякой. С одной стороны, КНР действительно не стала вводить санкции и организовала поставку в Россию автомобилей: пришло даже несколько новых брендов (Omoda, Tank, Voyah). С другой, китайские марки продают автомобили с существенными наценками : скажем, Chery Tiggo 8 на родине стоил от 900 тысяч рублей (в переводе с юаней), в России — от 2,88 миллиона рублей. Трехкратная разница не объясняется ни пошлинами, ни стоимостью доставки — это скорее последствия слабой конкуренции. Неоднозначно отношение к китайским брендам и в дилерской среде: с одной стороны, руководители автохолдингов отмечают стремление чайнабрендов захватить рынок, с другой, те действуют максимально жестко, стремясь заработать как можно больше. Это плохо как для потребителей, так и для самих дилеров.

Что дал параллельный импорт

Весной власти разрешили так называемый параллельный импорт «нелояльных» марок. Если до кризиса 2022 года ввоз новых автомобилей, сертифицированных в России, был возможен только с разрешения правообладателя (владельца бренда), то теперь их можно тащить в обход всяких разрешений. Попутно упростились требования к сертификации и установке системы ЭРА-ГЛОНАСС.

Какие иномарки можно ввозить параллельным импортом?

Их список Минпромторг утвердил весной (приказ от 19.04.2022). В него попали автобренды, которые или ушли из России, или приостановили деятельность. Из популярных в РФ марок в списке значатся Volkswagen, Skoda, Toyota, Renault, Nissan, Mitsubishi, Subaru, Suzuki, Honda, а также ряд премиальных брендов: BMW (и Mini), Audi, Mercedes-Benz (и Smart), Volvo, Land Rover, Jaguar, Lexus, Infiniti, Porsche, Tesla, Acura. Ввозить без разрешения владельцев бренда можно почти все американские машины (Chrysler, Jeep, General Motors, Chevrolet, Cadillac, Dodge, GMC, Hummer, Lincoln) и многие автомобили люксовых брендов: Bentley, Hummer, Maybach, Lamborghini, Ferrari, Aston Martin, Rolls-Royce, Maserati, Bugatti. Есть в списке и марки, которые не были представлены в России до начала спецоперации, например Rover и Seat, а также производители грузовой техники (DAF, Kenworth, Freightliner).

один из дилерских холдингов. Цены стартуют от 3 миллионов рублей»/>

Плюсом параллельного импорта стал расширившийся ассортимент автомобилей, ранее не представленных в России. Например, у нас появилась Mazda CX-4 и Volkswagen Bora — оба созданы для китайского рынка. Китай вообще стал одним из важнейших направлений импорта, также машины везли из ОАЭ, Южной Кореи, Японии (правый руль) и двух стран, входящих в Таможенный союз с Россией, — Белоруссии и Казахстана.

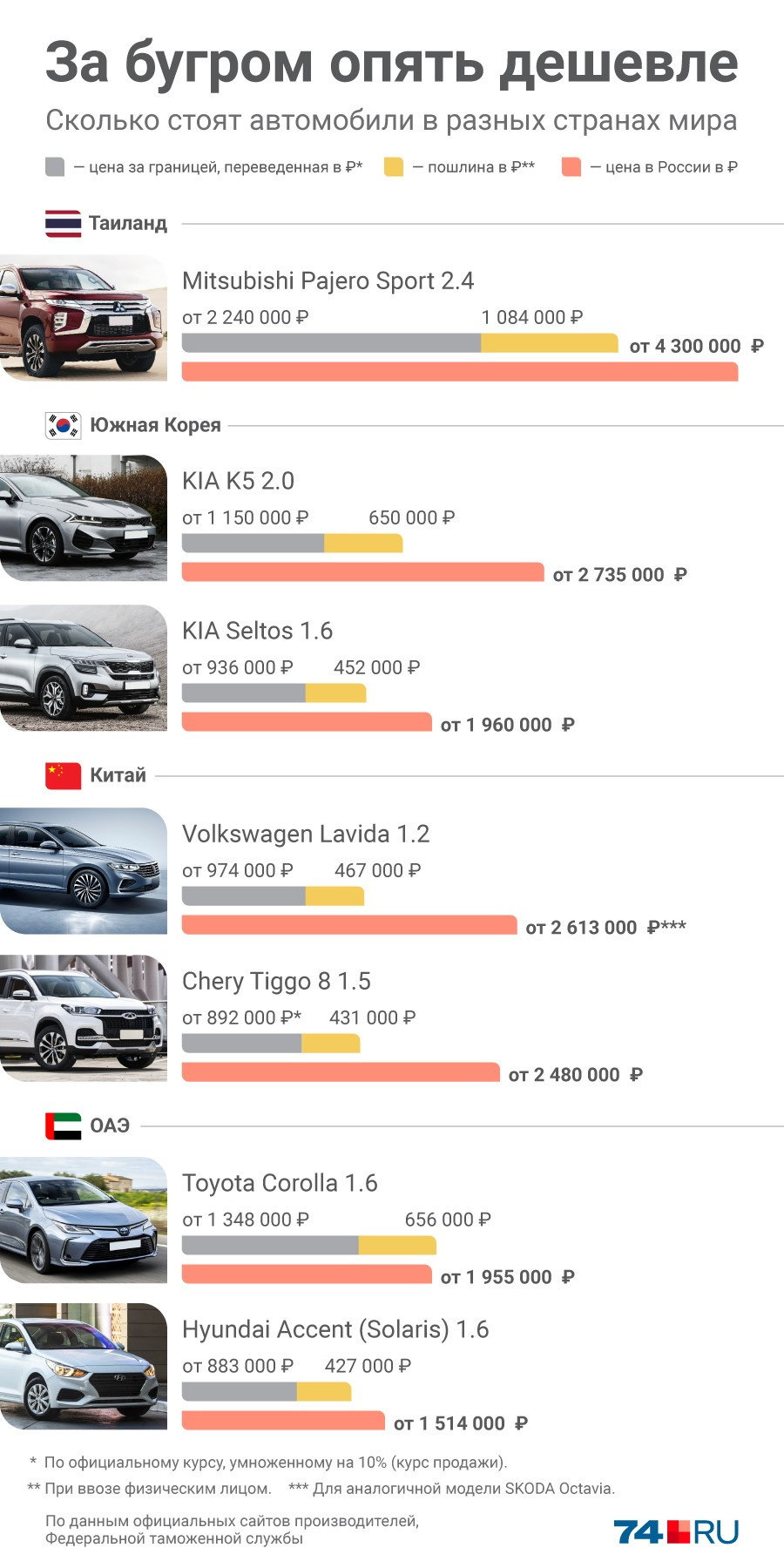

Но параллельный импорт не решил главной проблемы — задранных цен. Сложные логистические цепочки, длительный срок поставки и множество рисков приводят к тому, что стоимость «параллельной» иномарки не так сильно отличается от «прямой». На инфографике ниже показано, как формируется стоимость BMW X3, ввезенного из Германии. Для разных стран цифры могут меняться, но суть остается та же: пошлины, доставка и оформление увеличивают стоимость автомобиля в полтора раза и более.

Курс на чайнизацию

Весь год Россия провела в поисках новых партнеров, и в прессе обсуждались экзотические варианты, вроде вьетнамских или индийских машин, но пока это лишь прожекты. Более перспективным выглядело предложение Ирана, который выпускает автомобили на базе французских моделей, пусть и довольно архаичные (их пробовали поставлять в Россию в нулевых годах). Но дилеры говорят, что серьезных переговоров с иранскими марками не идет, да и цены в пересчете на рубли получаются нескромными.

Пока единственной альтернативой остается КНР. Китайские JAC JS4 под маркой «Москвич» выпускают на бывшем заводе Renault в столице, кроме того, на «Джаки» перешел завод Sollers в Татарстане, который раньше делал Ford Transit. Липецкая марка Evolute наладила выпуск электромобилей на базе китайских Dongfeng. В сторону восточных партнеров смотрит и калининградский «Автотор».

Китайские марки могли бы занять освободившиеся производственные площади в России, но не спешат делать это. Пока все проекты по выпуску китайских машин являются инициативой российской стороны, а из собственных промплощадок у чайнабрендов есть лишь тульский завод Haval, который запущен еще до кризиса.

Эксперты считают китаизацию автопрома неизбежной и видят в этой тенденции как плюсы, так и минусы. Но пока поведение марок из КНР выглядит пассивным захватом рынка: нет ни серьезного демпинга, ни долгосрочных обещаний, ни громких проектов. Китайцы прощупывают рынок, выводя новые модели (Haval Dargo) и целые бренды, но в масштабное партнерство пока не ввязываются. Скорее, они пытаются выжать из ситуации максимум, потратив как можно меньше сил и средств. Это отличается от стратегии того же Renault и Volkswagen, активно инвестировавших в российский автопром. Впрочем, нужно дать китайцам время.

внедорожников Tank — бренд принадлежит компании Great Wall (как и Haval)»/>

Что ждет АВТОВАЗ

Уход Renault и нехватка импортных компонентов больно ударили по заводу, поэтому большую часть весны он простоял на паузе, а затем возобновил выпуск упрощенных Lada Vesta и Niva без АБС, кондиционеров, подушек безопасности, «автоматов». Позже часть опций (например, подушки и кондиционеры) вернулась, но проблемы с поставкой АБС остаются до сих пор (тестируются китайские системы), а вопрос с автоматическими трансмиссиями только обсуждается.

Окончательно ушел хетчбэк Lada XRAY, а производство Lada Vesta в версии New Generation (NG) должно возобновиться в 2023 году, причем модель переехала из Ижевска в Тольятти на освободившуюся от «Логанов» линию конвейера. В Ижевске же планируют наладить выпуск Lada Largus, но почему-то с электроприводом.

АВТОВАЗ, как обычно, щедр на обещания, например, обязуется построить кроссовер на базе Vesta. После ухода Nissan под контроль АВТОВАЗа перешел петербургский завод марки, и в 2023 году здесь должен начаться выпуск седанов и кроссоверов C- и D-класса под маркой Lada. Но речь не о собственных разработках, а о партнерских моделях из дружественных стран (видимо, Китай или Иран).

Планы АВТОВАЗа на будущий год — выпустить более 400 тысяч автомобилей. На фоне былых успехов, когда завод делал по 800 тысяч машин (например, в 2008 году) это кажется не очень солидной цифрой, но с учетом условий выглядит впечатляюще, потому что в 2022 году выпуск составил порядка 200 тысяч . Рыночные условия благоприятствуют АВТОВАЗу, который снова стал монополистом в сегменте дешевых машин. Это позволяет без особых хлопот выпускать две-три модели, не обращая внимание на качество и архаичность. Ситуация во многом напоминает времена тридцатилетней давности, когда иномарки еще не наводнили российский рынок и власть АВТОВАЗа была почти безраздельной.

Правительство в теории могло бы подстегнуть рынок, снизив таможенные пошлины, но пока об этом не идет даже речи: похоже, интересы тольяттинского завода будут блюсти, как и прежде. Вероятно, именно поэтому китайские марки пока не везут в Россию автомобили лоукост-сегмента, которые могли бы заполнить пустующую нишу ценой 1–2 миллиона рублей.

На чём будем ездить в 2023 году

Выбор народных автомобилей примитивно прост: за сумму в районе миллиона рублей можно купить только Lada Granta и Niva, либо же поискать что-то из параллельного импорта, но за эти деньги предлагаются весьма специфические модели.

При наличии 2 миллионов рублей и более выбор резко увеличивается, но сводится к китайским маркам, среди которых доминируют кроссоверы Haval Jolion, Chery Tiggo 4, Geely Atlas и аналогичные модели.

Запасы некитайских иномарок уже почти иссякли, и некоторых моделей попросту нет в наличии. В поисках экзотики можно посмотреть на ассортимент параллельного импорта, но у него есть и минусы, например потенциальные проблемы с наличием запасных частей (особенно кузовных деталей).

В течение года ожидается перезапуск нескольких производств, например, на калининградском «Автоторе» и бывшем дальневосточном заводе Mazda (Sollers). Нарастить мощности планирует и «Москвич», собрав до 50 тысяч бензиновых и электрических кроссоверов на базе JAC JS4. Правда, стоимость от 2 миллионов рублей делает будущее «Москвичей» не таким уж очевидным.

Сегмент 1–2 миллиона рублей во второй половине года попытается занять АВТОВАЗ с машинами петербургской сборки, а также среднеценовых — «параллельные иномарки» (например, Chevrolet Onix). Усиление конкуренции должно привести к некоторому снижению цен, но случится ли это и когда, вопрос неясный. Факторов, влияющих на ценовую конъюнктуру, слишком много: тут и курсы валют, и налоги, и политика.

Иностранный автомобиль снова превращается в элемент роскоши. Россия спешно изобретает новую концепцию автопрома и тащит за уши АВТОВАЗ. Всё это мы уже проходили четверть века назад, но история ведь циклична, верно?

Дилеры изучают даже экзотические варианты, например электромобили. А вот обзор главных автопремьер последнего времени. Покупая новый автомобиль, не забывайте о риске нарваться на серого дилера (вот чем они опасны).

Очередной кризис российского авторынка. Почему он не похож на другие

Автодилеры назвали негативный сценарий для автопрома России в 2023 году

Артем Геодакян/ТАСС

По итогам 2022 года продажи новых автомобилей в России рухнули более чем вполовину, свидетельствует актуальная статистика Ассоциации европейского бизнеса (АЕБ) в РФ. Показатели этого года могут быть лучше, ожидают эксперты рынка, но новый кризис российского авторынка не похож на другие, он более сложный, говорят дилеры.

В ушедшем году автомобильный рынок России упал на 59% по сравнению с 2021 годом, всего было реализовано 687,4 тыс. машин, говорится в отчете комитета автопроизводителей АЕБ. Из-за остановки поставок иномарок автодилеры не досчитались практически одного миллиона отгрузок (980 тыс. шт.) в сравнении с «ковидным» 2021 годом, уточнили в Ассоциации.

Прежде худшим годом на авторынке РФ за последнее десятилетие был 2016-й, когда россияне приобрели всего лишь 1,43 млн машин. Начиная с 2012-го (2,93 млн шт.) продажи падали, но в 2016 году ситуация на рынке переменилась и дела в автобизнесе шли в гору, описали ситуацию в комитете автопроизводителей.

Согласно статистике, среди марок

в пятерку лидеров российского авторынка в прошлом году вошли «АвтоВАЗ», Kia, Hyundai, ГАЗ и Chery.

Последние две автокомпании — впервые заняли столь высокие места. При этом Волжский автозавод стал единственным, кому удалось реализовать больше 100 тыс. машин: продажи Lada составили 188,6 тыс. ед. и упали на 46%.

Показатели Kia снизились до 66,1 тыс. автомобилей при том, что в 2021 году они составляли почти 206 тыс. машин. Вместе с Hyundai эти три бренда стали единственными, кто преодолел отметку в 50 тыс. реализованных авто.

Отрицательную динамику показали почти все компании кроме ряда китайских брендов. Так, марка Chery улучшила свои продажи на 4%, родственный ей бренд Exeed на фоне низкой базы позапрошлого года скакнул на 264%, схожая ситуация у Dongfeng (+213%) и Hino (+204%).

Единственным некитайским производителем, у кого выросли показатели, стал УАЗ (+5%).

Сильнее остальных в процентном соотношении просели Cadillac (на 93%), Fiat (-91%), Lexus ( минус 90%), Suzuki и Land Rover (-82%), Volvo (-81%), а также Toyota, Skoda, Volkswagen и BMW. Плохо обстоят дела с продажами у Audi, Mercedes-Benz, Nissan, Renault и других мировых концернов.

Бестселлеры

В рейтинге наиболее популярных моделей рынка первую тройку заняла продукция Lada. Модель Granta осталась лидером по спросу в России с более чем двукратным опережением ближайшего соперника — Niva: 96 тыс. против 39 тыс. шт. соответственно. Третье место заняла Vesta (29 тыс. шт.), пятерку бестселлеров замкнули Kia Rio и Hyundai Solaris (25 тыс. и 18 тыс. шт. соответственно).

Шестая позиция в рейтинге вместе с титулом «самого продаваемым китайского автомобиля России» достались кроссоверу Haval Jolion. Далее десятку лидеров замыкают Hyundai Creta, Lada Largus, Renault Duster и Geely Coolray. Согласно прогнозу АЕБ,

в 2023 году продажи новых легковушек могут вырасти на 12% по сравнению с 2022 годом, до 770 тыс. ед.

«Это средний прогноз, не оптимистичный и не пессимистичный. Такой умеренный прогноз. Мы думаем, что при благоприятном стечении обстоятельств возможен и рост выше 12%, но никто в мире не может ничего прогнозировать в текущей ситуации», – сказал председатель комитета автопроизводителей АЕБ Алексей Калицев в ходе объявления итогов года.

Очередной кризис

Принято считать, что первый постсоветский кризис авторынка РФ случился в 2008 году, он характеризовался быстрым падением и восстановлением, вспоминает генеральный директор ГК «АвтоСпецЦентр» Андрей Терлюкевич.

«Затем последовал кризис 2014 года и он был локальным. Несмотря на медленное восстановление, российский рынок оставался частью мирового, – объясняет он. – Тогда продолжались официальные поставки автомобилей в Россию, сохранялось локальное производство.

Кризис 2022 тоже локальный, но рынок РФ уже сам по себе — без поддержки ключевых мировых автопроизводителей».

Сейчас официальные поставки осуществляют только китайские марки и отечественные заводы. События 2022 года привели к обрушению спроса, который является маркером платежеспособности населения и веры людей в будущее, готовности в него инвестировать, отмечает Терлюкевич

Нынешний кризис связан с сильнейшим дефицитом новых автомобилей и уходом большинства марок из России, он сильнее прежних, такого ранее не случалось,

соглашается замгендиректора по продажам новых автомобилей АГ «Авилон» Алексей Стариков.

«Именно дефицит автомобилей привел к столь серьезному падению продаж, дилерам в новых реалиях пришлось в срочном порядке налаживать поставки в рамках параллельного импорта, а также заключать новые дилерские договора с китайскими производителями», – говорит собеседник.

Сценарии на будущее

В 2023 году продажи новых автомобилей окажутся еще ниже, полагает независимый консультант по автопрому Сергей Бургазлиев.

«Вряд ли рынок существенно вырастет относительно прошлого года. Не уверен, что «Москвич» сможет выпустить заявленные 50 тыс. автомобилей, скорее вероятен вариант — 20 тыс. авто по итогу года.

У того же Haval проблемы с логистикой. «АвтоВАЗ» свои 400 тыс. тоже не сделает из-за проблем с комплектующими», – говорит Бургазлиев.

Емкость рынка не превысит 650 тыс. легковых машин, включая автомобили, привезенные путем параллельного импорта.

Этот канал поставок хоть и может улучшить ситуацию, но он не даст больше 5-6% от общего рынка, полагает эксперт.

Из-за низкого покупательского спроса и отсутствия поставок машин мировых брендов положительной динамики продаж не будет, считает гендиректор ГК «Автодом» Андрей Ольховский.

«Безусловно, китайцы или «псевдокитайцы», которых начали собирать на российских заводах, будут доминировать на нашем рынке в этом году.

Мой прогноз по соотношению долей продаж — 60% «китайцы» и 40% — российские производители. И это более, чем оптимистично», – считает Ольховский.

Ценники перепишут

При условии сохранении курсов валют на текущих уровнях цены на автомобили вырастут к концу весны, что объясняется более высокими издержками и стоимостью фондирования, уверен Ольховский

«В начале этого года цены на автомобили были на уровне осени 2022 года, потому что поставки пришлись на ноябрь и декабрь, когда конвертация доллара и евро к рублю была на уровне 60-62 рубля соответственно. При том курсе, который есть сейчас, очевидно, что будет повышение цен в апреле-мае», – ожидает глава «Автодома».

Андрей Терлюкевич из «АвтоСпецЦентра» и вовсе дает три сценария развития рынка в текущем году.

«Пессимистичный сценарий предполагает дальнейшую деградацию спроса по причине падения доходов населения.

Плюс рост стоимости кредитов – банки не верят в клиентов, которые не верят в инвестиции в будущее», – говорит он.

Базовый сценарий – сохранение объемов продаж на уровне 2022 года. Повторить результат прошлого года можно за счет роста производства «АвтоВАЗа», выполнения планов по поставке автомобилей китайских марок и вывода сборки локализованных брендов на заявленный уровень, объясняет он.

«Обнадеживающий сценарий – постепенное восстановление рынка во второй половине года, с легким ростом (+5%) по итогам года.

Пока это выглядит маловероятно. Для него нужен как минимум «мир во всем мире», – отмечает собеседник.

Оптимистическим развитием событий станет постепенное возвращение ушедших марок в Россию и снижение благодаря этому дефицита новых автомобилей, считает Алексей Стариков из «Авилона». Пессимистическим сценарием он называет серьезный обвал курса рубля, который приведет к резкому удорожанию машин и, как следствие, снижению спроса.

Восстановить рынок поможет только увеличение поставок новых автомобилей в Россию, а также развитие отечественных производств, добавил топ-менеджер «Авилона».

Источник https://delprof.ru/press-center/open-analytics/rossiyskiy-avtoprom-v-2022-godu-kak-otrasl-perezhivaet-sanktsii/

Источник https://ngs24.ru/text/auto/2023/01/02/71935604/

Источник https://www.gazeta.ru/auto/2023/01/12/16073395.shtml