Учет агрегатов и ремонта автотранспорта в 1С:УАТ

Эта статья завершает серию материалов о работе с программой « 1С:Управление автотранспортом » на платформе 1С:Предприятие. В данной статье мы рассмотрим такие возможности программы как: ведение складского учета, учет ремонтов транспорта, норм планового техосмотра, контроль расходов запчастей в разрезе автомобиля, АРМ механика, учет шин и аккумуляторов, учет ДТП и отчетность, сервис «Штрафов НЕТ».

Складской учет, учет агрегатов в 1С УАТ

- Складской учет ведется и параллельно ведется учет агрегатов.

- Складской учет ведется, а учет агрегатов не ведется.

- Складской учет в 1С: УАТ отключен, ведется в основной конфигурации. Ведется только учет агрегатов.

- Не ведется ни складской учет, ни учет агрегатов.

На уровне организации можно выполнить настройки для складского учета, а именно указать ведется ли он средствами УАТ и указать способ оценки запасов (Администрирование— Установка прав и настроек).

Документы по складскому учеты выгружаются в основную рабочую базу с помощью типовой синхронизации.

В статье рассмотрим двойной учет, т.е. ведение складского учета совместно с ведением учета агрегатов.

Складской учет

Подсистема складского учета позволяет оприходовать, перемещать материалы и проводить инвентаризацию.

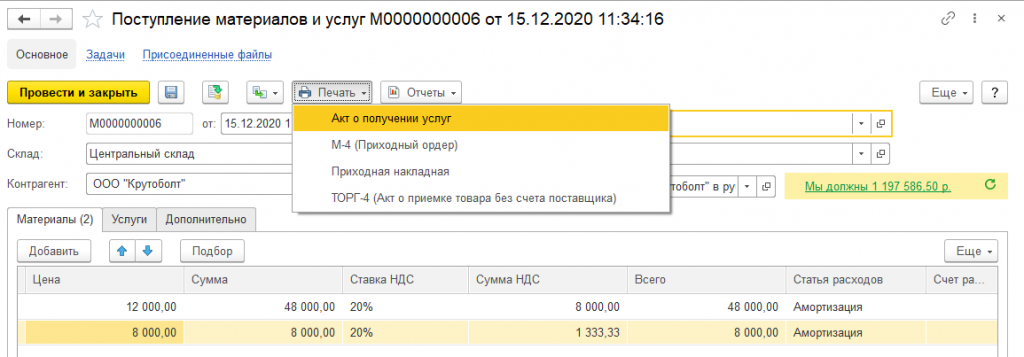

В программе 1С: УАТ поступление ТМЦ отражается документом «Поступление материалов и услуг», из данного документа можно сформировать необходимые печатные формы:

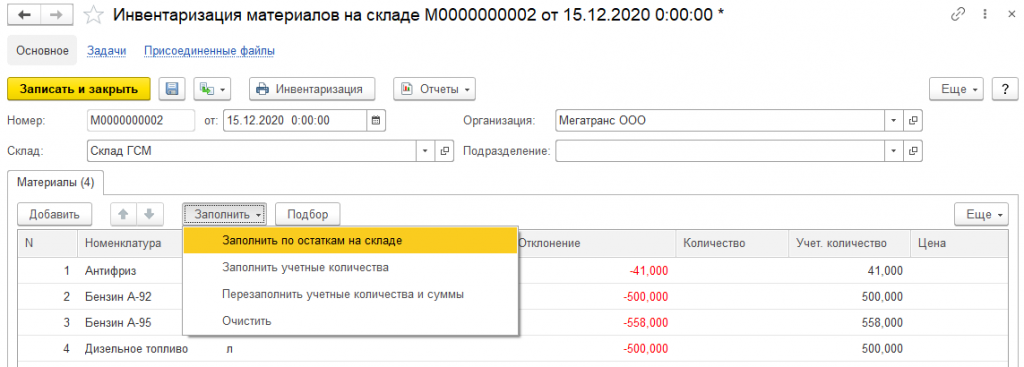

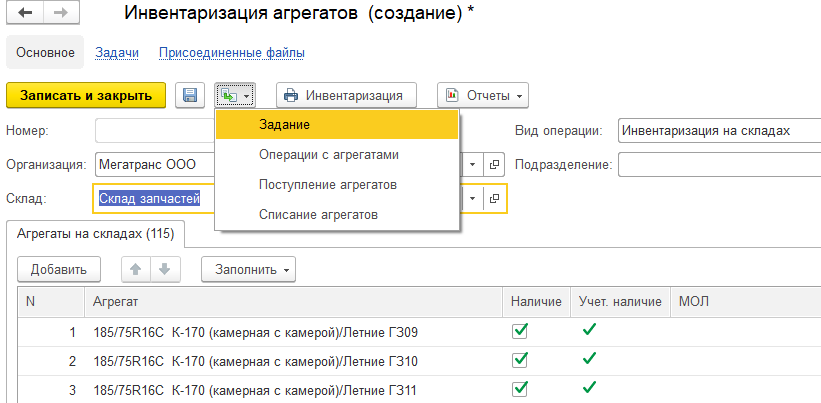

Посмотрим документ инвентаризации, табличную часть можно заполнить:

- учетным количеством (количество, отраженное в программе), в таком случае необходимо вручную проставить фактическое количество материала на складе.

- по остаткам на складе, тогда фактическое количество приравнивается к данным по учету, при необходимости количество по факту можно откорректировать вручную.

На основании инвентаризации можно оформить оприходование излишков или списание недостачи по материалам.

Документ «Оприходование материалов» может использоваться как ввод остатков, если в информационной базе учет ранее не велся, «Списание материалов» может использоваться, например, когда был факт кражи.

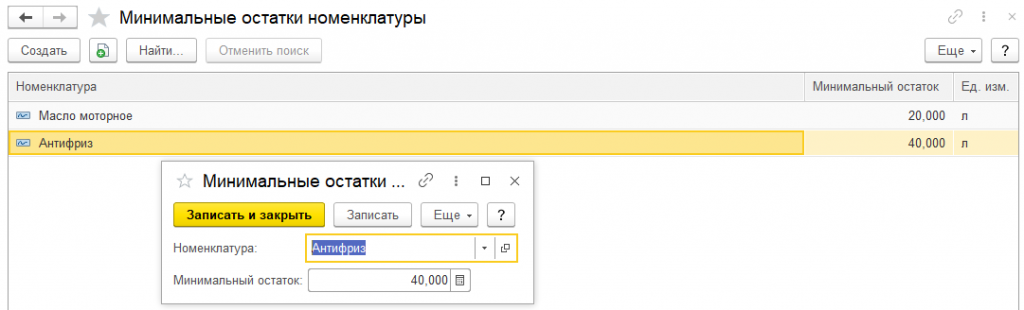

В программе предусмотрена возможность ввода минимальны остатков. Минимальный остаток устанавливается вручную для каждой позиции номенклатуры в разрезе подразделений. Параметр используется при формировании документа Заказ поставщику.

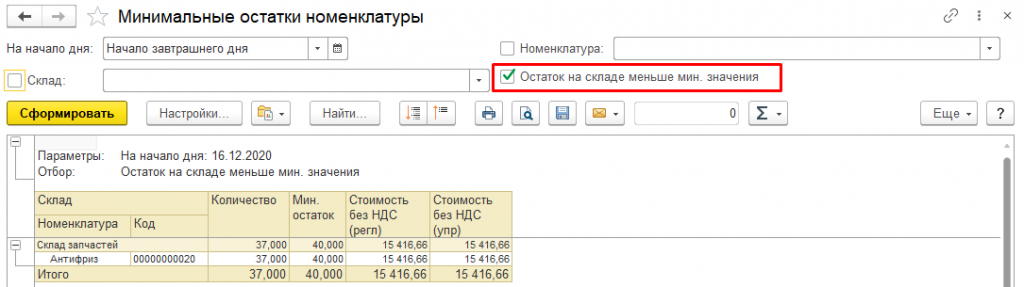

Проанализировать, необходимо ли докупить материалы, есть ли остатки меньше минимального можно с помощью отчета «Минимальные остатки номенклатуры».

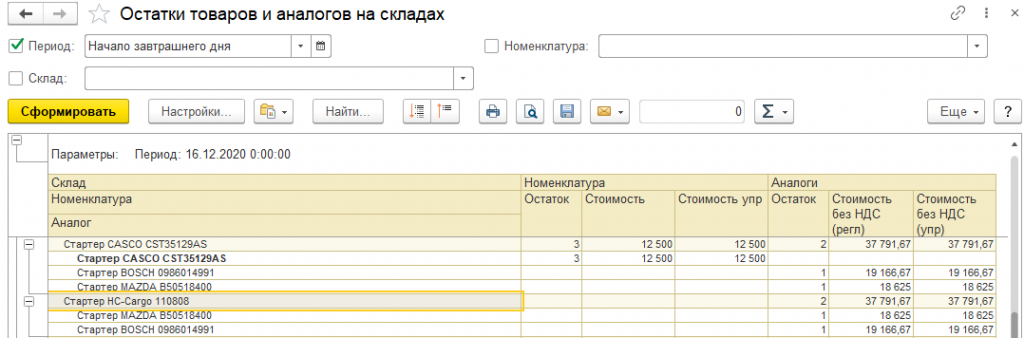

Для номенклатуры можно указать аналог, чтобы проанализировать остатки товаров и их аналогов на складах в программе есть отчет.

Также есть возможность сформировать отчет Ведомость движения материалов (в которой отображен начальный остаток, приход, расход и конечный остаток материалов) и отчет Остатки товаров на складах (отображает остаток товара на дату).

Переходим к разделу «Ремонт и агрегаты».

Учет агрегатов в 1С УАТ

Начнем с ввода остатков, если учет ранее не велся в программе, то остатки по агрегатам вносятся документом «Ввод начальных данных по агрегатам». В документе два вида операции

- «Установка на ТС» — вводятся «остатки» агрегатов сразу на ТС. В этом случае добавляется реквизит табличной части «ТС», «Состояние» и «Место установки»

- «Ввод остатков по складу» — остатки вводятся как обычно на склад. Реквизиты табличной части, указанные выше, скрываются. Добавляется реквизит шапки «Склад».

Важно! Учет шин, аккумуляторов и прочих агрегатов ведется по серийному номеру. Если агрегат уже был принят к учету с одним серийным номером, то при повторном поступлении такого же агрегата заводится новая карточка с новым серийным номером.

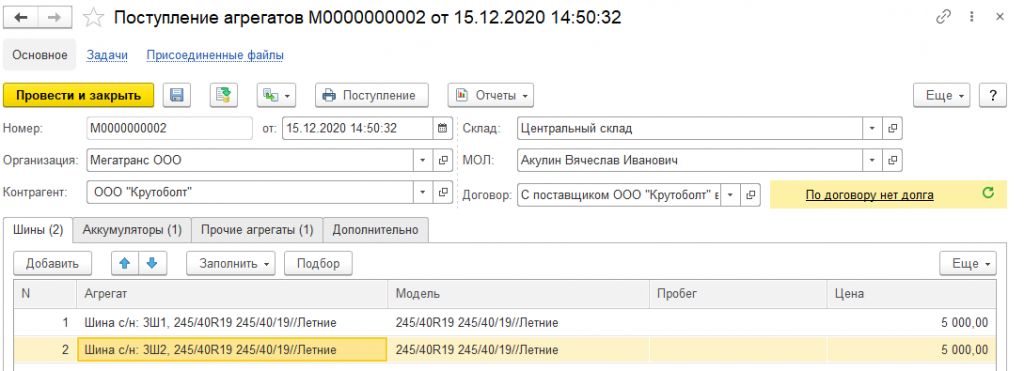

Для поступления шин, аккумуляторов и прочих агрегатов на склад предназначен документ «Поступление агрегатов»

Создадим документ «Поступление агрегатов», видим в наименовании шин отличаются серийные номера 3Ш1 и 3Ш2.

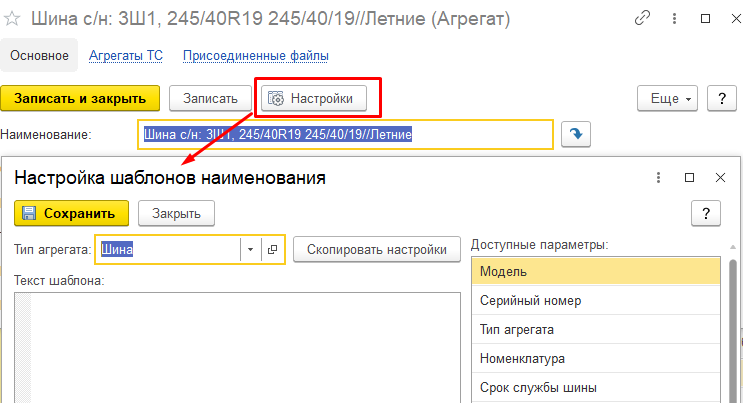

Для автоматического формирования наименования агрегата, можно настроить шаблон, в настроенном шаблоне присутствует серийный номер:

Агрегаты также можно перемещать со склада на склад с помощью документа «Перемещение агрегатов».

Документ «Списание агрегатов». Списание по данным бухгалтерского учета немного отличается, например, когда выдаются шины, запчасти на ремонт, то при проведении ремонтного листа данные материалы списываются на затраты автомобиля. А по данным упр. учета агрегаты будут числиться за конкретным автомобилем и спишутся они, только тогда, когда уже не пригодны для использования (испортились, срок годности прошел и т.д.).

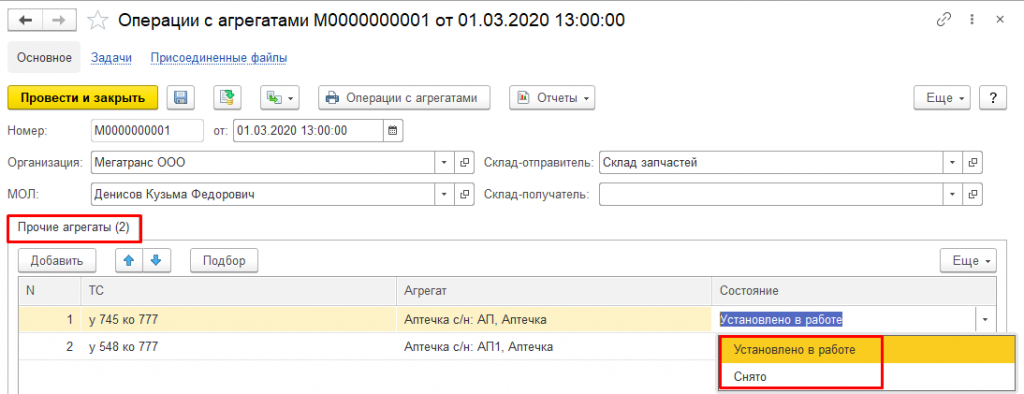

Таким образом, чтобы списать агрегат его необходимо сначала снять с транспортного средства документами «Ремонтный лист» и «Операции с агрегатами» (прочие агрегаты).

Посмотрим документ «Операции с агрегатами» — документ предназначен для операций установки и снятия с ТС агрегатов, отличных от шин и аккумуляторов.

Также можно проводить инвентаризацию по агрегатам. Каждому серийному номеру агрегата соответствует отдельная строка в табличной части. В колонке «Наличие» отражается фактическое наличие данного агрегата. Если выявлена недостача, необходимо снять признак напротив соответствующего агрегата. На основании можно ввести Операции с агрегатами (чтобы снять/установить агрегат), Списание агрегатов и Поступление агрегатов.

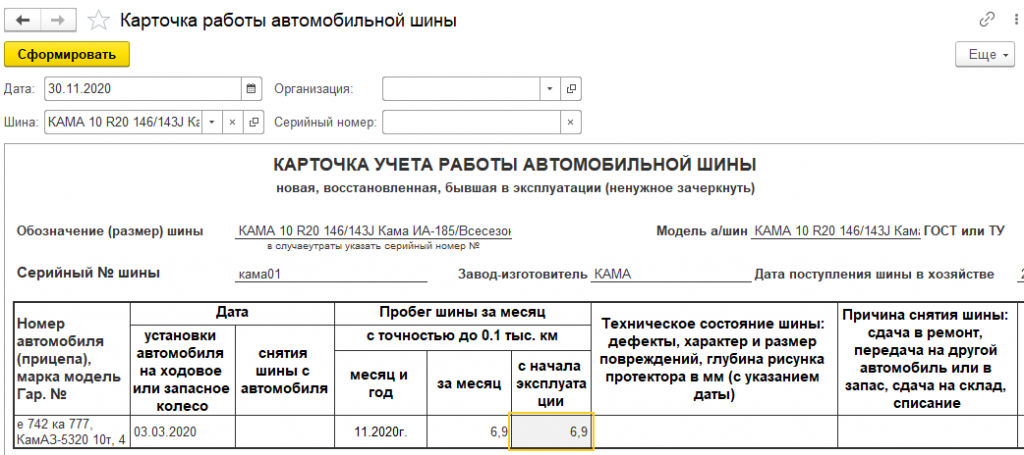

Напомним, что параметры для расчета износа шин указываются в элементе справочника Модели агрегатов (рассматривали в прошлой статье).

Параметры выработки указываются в справочнике «Агрегаты».

На основании данных по пробегу ТС рассчитывается текущий износ установленных на нем шин. Это позволяет заранее спрогнозировать сроки их замены.

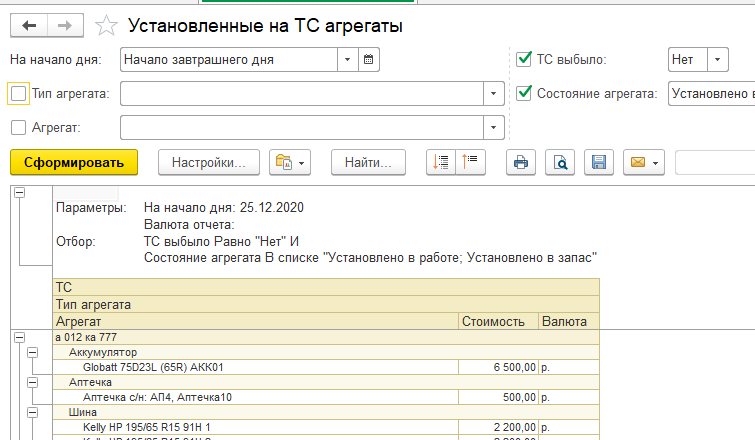

Посмотрим основные отчеты по агрегатам:

- Выработка агрегатов – отражает информацию о типе (шина, аккумулятор), модели и выработке агрегатов.

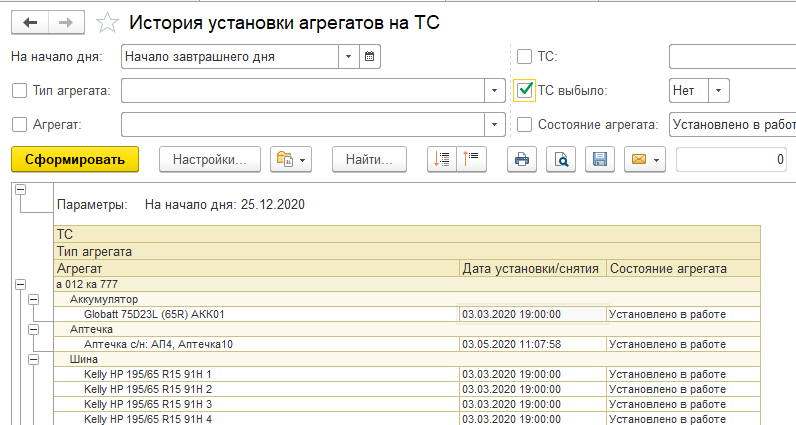

- История установки агрегатов на ТС – в данном отчете можно посмотреть какие агрегаты были установлены на автомобиль, проанализировать историю их установки.

Мы рассмотрели работу по учету агрегатов в 1С УАТ, переходим к подсистеме Ремонт.

Учет ремонтов автотранспорта в 1С УАТ

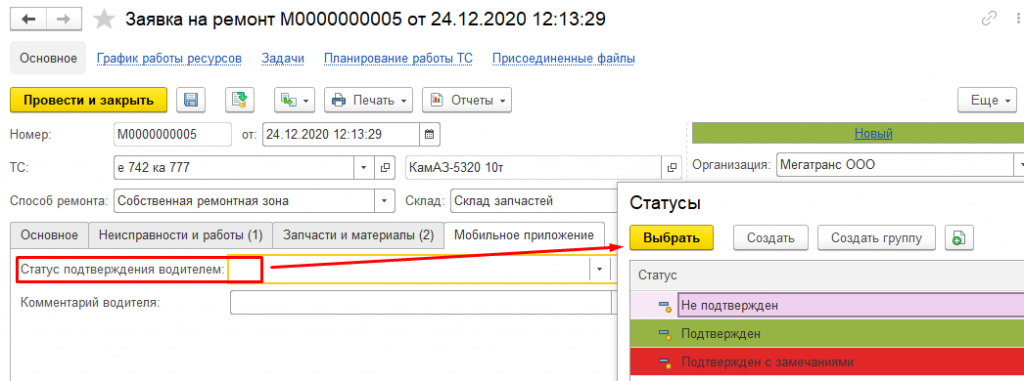

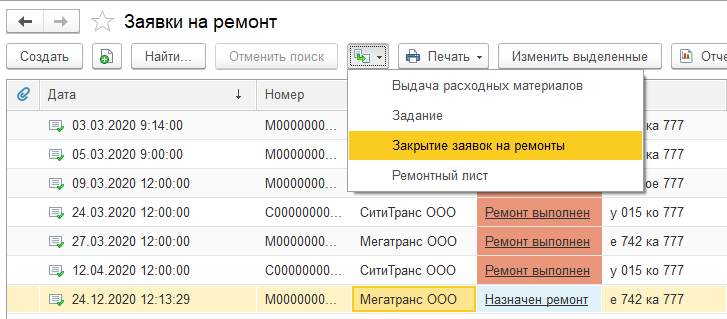

Начнем с документа «Заявки на ремонт» — служит для регистрации заказов на ремонт транспортных средств, можно сказать, что это план по ремонту. По данному плану можно планировать закупку запчастей. Заявки на ремонт могут быть созданы из мобильного приложения водителя. После того как ремонт выполнен, водитель также сам может изменить статус заявки.

Ремонт можно отражать как в собственной ремонтной зоне, так и в стороннем автосервисе, поле «Способ ремонта». «Место ремонта», это адрес выбранного склада. Если ремонт в стороннем автосервисе, то место ремонта – это пункт отправления по конкретному автосервису (контрагенту). Поля Цех и Мастер указываем вручную, заполнение данных сведений необходимы для анализа пересечения по времени работы мастера и занятости цеха. Заполняются вкладки неисправности и работы, запчасти и материалы. Если ответственный за заявку не знает какие запчасти потребуются для ремонта, а также нет данных о неисправностях, тогда допускается не заполнять эти сведения.

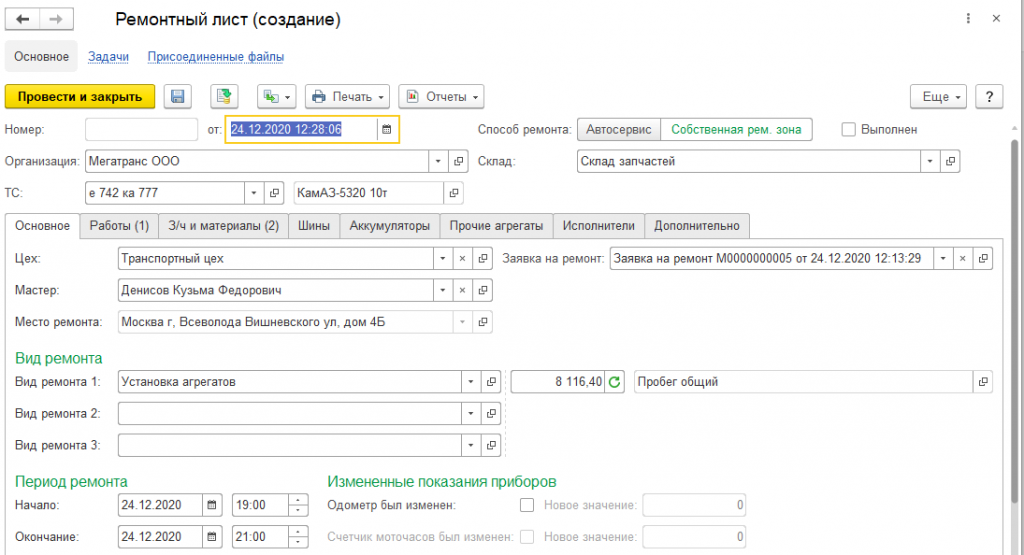

Документ «Ремонтный лист» — служит для учета выполненных ремонтов транспортных средств, отражения факта установки/снятия шин, аккумуляторов и прочих агрегатов, а также является основанием для списания запасных частей и материалов. Может быть создан на основании заявки на ремонт или самостоятельно.

Создадим новый документ на основании введенной заявки. Видим, что все данные из заявки заполнились автоматически (склад, цех, мастер, способ ремонта и пр.)

В документе можно указать до трех видов ремонта.

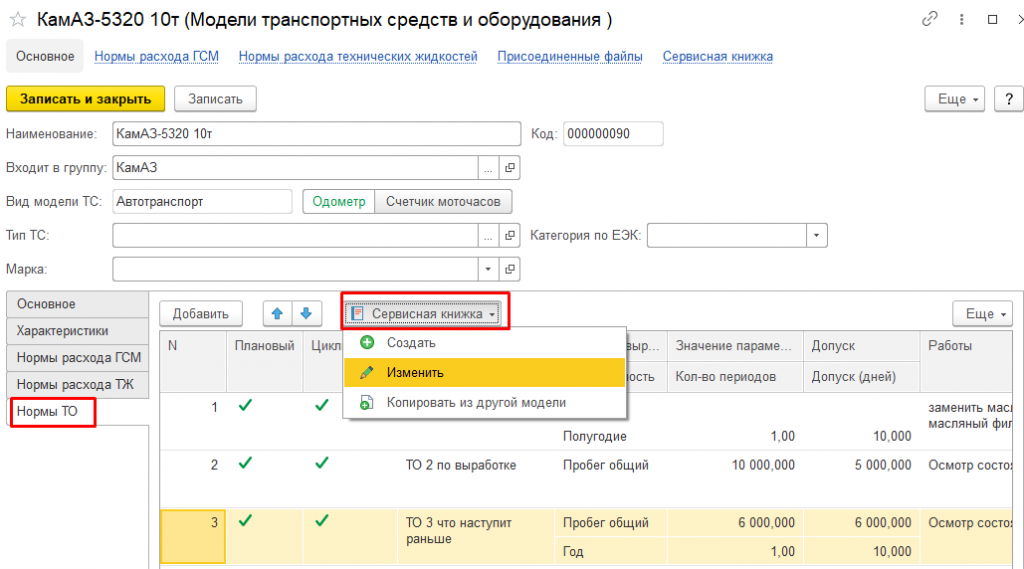

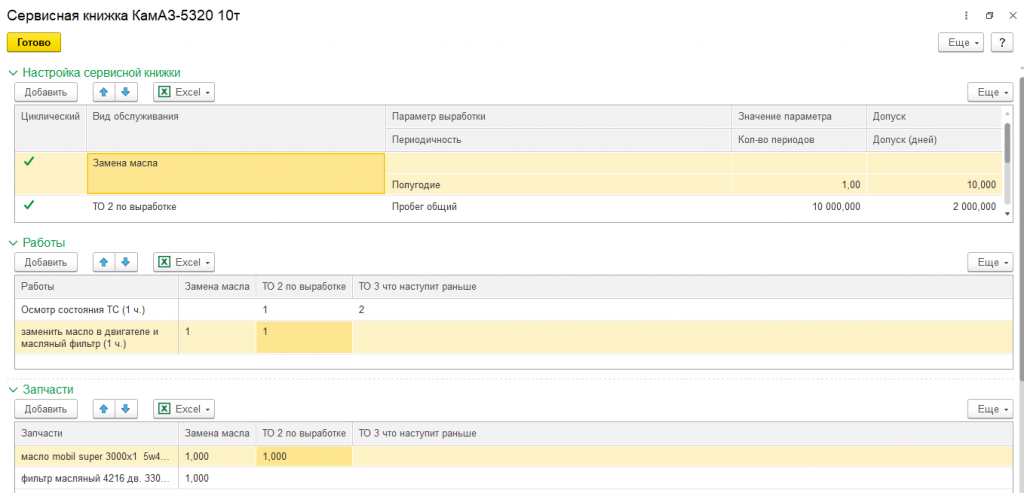

В случаях, когда ремонт планируется, данные по планированию настраиваются в АРМ механика (ниже рассмотрим данную обработку) или в модели ТС, можно планировать в виде сервисной книжки:

Данная форма «Сервисная книжка» используется для наиболее удобного и наглядного планирования ТО. Есть возможность загрузки работы из таблицы Excel. На картинке ниже видно, что для ТО2 запланировано работ по осмотру состояния ТС на 1 час, а для ТО 3 запланировано 2 часа. Для ТО 2 также запланирован 1 час по замене масла. В табличной части «Запчасти» мы видим, что для ТО 2 запланировано масло в количество 1 единицы (используется ед. измерения номенклатуры).

В табличной части Настройка сервисной книжки отражается, что замена масла запланирована 1 раз в полугодие и допуск осуществляется за 10 дней, т.е. система начнет сигнализировать о том, что срок планового ТО подошел. Поскольку ТО 2 планируется по выработке, указано, что планируем каждые 10 000 км и система будет напоминать о необходимости планового ТО за 2 000 км.

В виде обслуживания ТО указывается используется ли в планировании и цикличность. Если цикличность установлена, то для данного вида ТО цикличность проведения настраивается для моделей транспортных средств по дате или пробегу, ТО может проводиться неограниченное число раз до окончания эксплуатации ТС. Если флажок «Циклический» не установлен, ТО проводится по сервисной книжке (имеет план). В этом случае для определенной модели в сервисной книжке для каждого ТО заранее известны:

- перечень работ, которые должны быть выполнены при проведении ТО;

- перечень и количество запасных частей и материалов, которые должны быть заменены на ТС.

При проведении ТО по сервисной книжке для ТС указывается цепочка последовательных ТО, каждое из которых выполняется 1 раз.

Возвращаемся в ремонтный лист на вкладке «Работы» — работы указаны без стоимости, поскольку за эти работы будет оплачена заработная плата сотруднику.

Вкладка «Запчасти и материалы» аналогична одноименной вкладке документа Заявки на ремонт.

Если выбран способ ремонта «Автосервис», то появляются дополнительные колонки для указания стоимости работ.

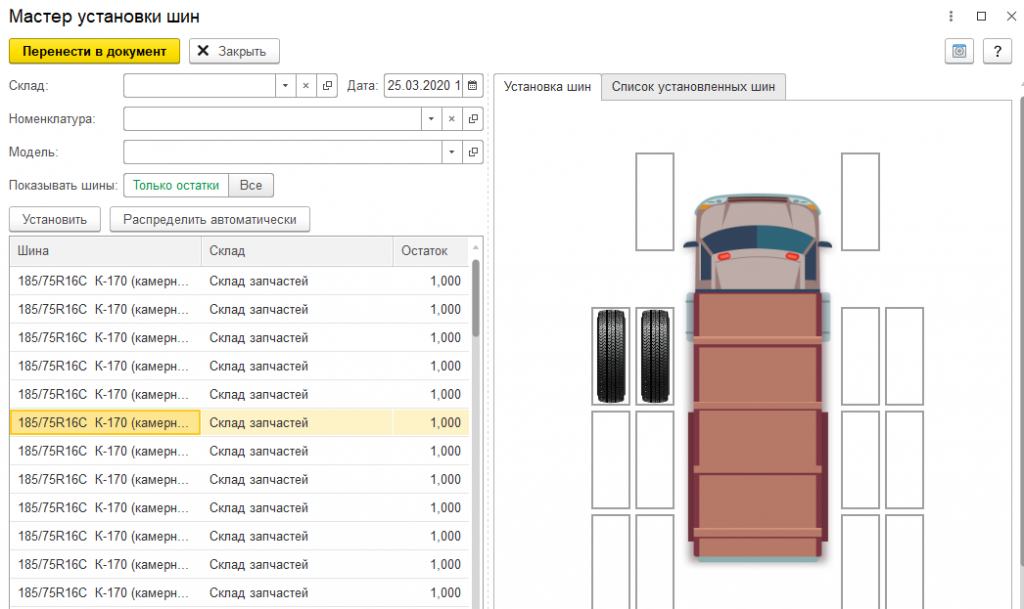

Вкладки «Шины», «Аккумуляторы» и «Прочие агрегаты» — отражают данные по агрегатам и информацию о количестве замененных агрегатов, а также о выполненной операции (Состояние). На этих закладках реквизит «Количество» недоступен для изменения, и всегда равен 1.

На этой вкладке доступна форма «Мастер установки шин». Из левой табличной части, шины можно перенести вручную или распределить автоматически с помощью соответствующей кнопки.

На вкладке «Исполнители» указывается сотрудник и данные по зарплате, либо вручную, либо рассчитывается по тарифам за время в ремонте.

На вкладке «Дополнительно» указывается план затрат, для того чтобы учитывать затраты по статье ремонты. В программе имеется две статьи расходов «Ремонты» с разными видами затрат. По ремонтным листам затраты собираются по статье с видом затрат «Ремонт», а по документу «Выдача расходных материалов» статья с одноимённым видом затрат.

Из ремонтного листа можно вывести несколько печатных форм: Акт ремонта, дефектная ведомость, лимитно — заборная карта, ОС – 3, ремонтный лист и требование накладная (М-11).

Отличия ремонтного листа со способом ремонта «Автосервис», в документе заполняется автосервис (контрагент) и договор. Есть возможность выдать собственные запчасти для ремонта (дополнительная вкладка). На вкладке Дополнительно можно указать номер и дату входящего документа.

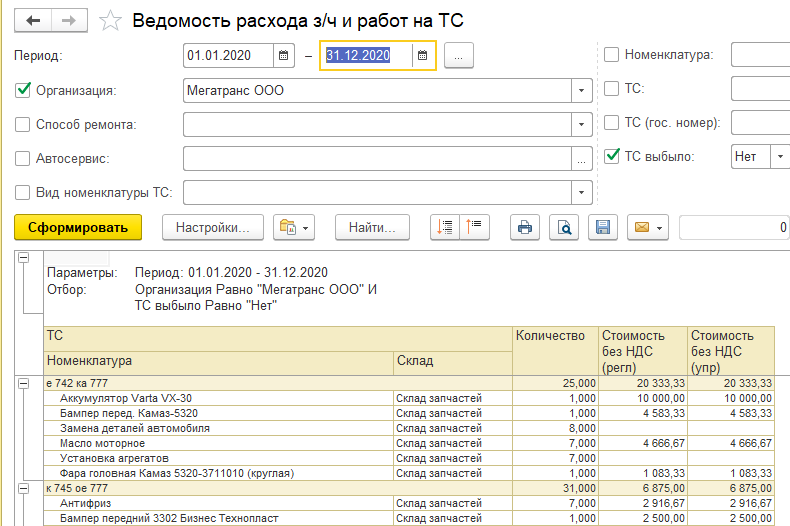

Таким образом, в отчётах раздела Доходы и расходы мы анализируем общую сумму затрат в разрезе автомобиля по статье ремонты, а в разделе Ремонты и агрегаты можно сформировать Ведомость расхода з/ч и работ на ТС (отчет, который отражает установленные запчасти и выполненные работы по ТС).

Также в программе можно сформировать такие ведомости как, Ведомость о выполнении ремонта и обслуживания ТС, Ведомость работ по заявкам на ремонт (отражает какие заявки были выполнены, а какие отменены).

В программе имеется возможность закрыть заявку, допустим было принято решение, что ремонтировать не имеет смысла или дорогостояще и легче продать ТС.

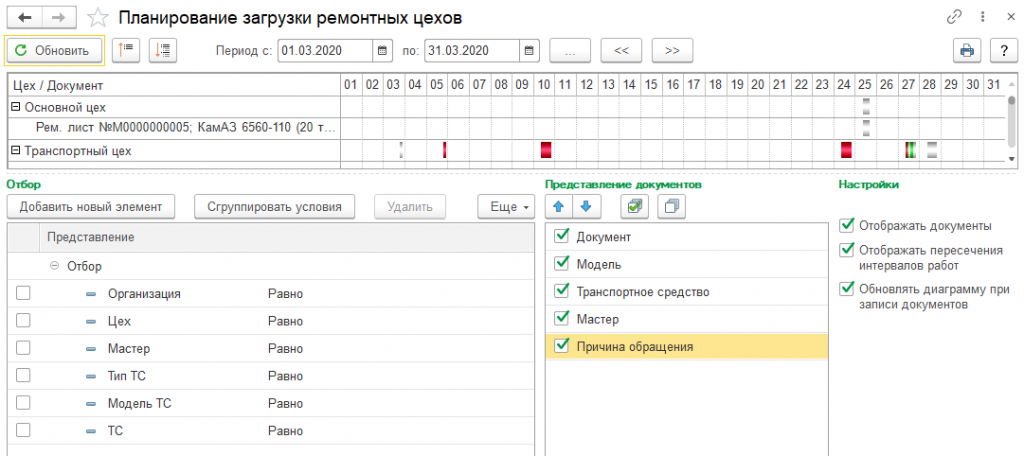

Посмотрим обработку «Планирование загрузки ремонтных цехов». Красным цветом выделены дни где есть пересечения документов по одному цеху на один период работ, это может быть нормальной ситуацией если в цехе предусмотрено несколько ремонтных мест.

Для планирования ТО и выполнения его вовремя существует ряд отчетов:

- График ТО — позволяет отобразить на диаграмме список ТС для которых необходимо запланировать ТО

- Невыполненные ТО – позволяет увидеть на определенную дату список ТС по которым плановое ТО не было выполнено

- Планирование ТО – отображает список ТС, по которым необходимо запланировать ТО.

Плановые даты ТО (Ремонты и агрегаты)- в данном регистре хранится информация для планирования технического обслуживания и ремонтов. На основании данного регистра формируются выше перечисленные отчеты.

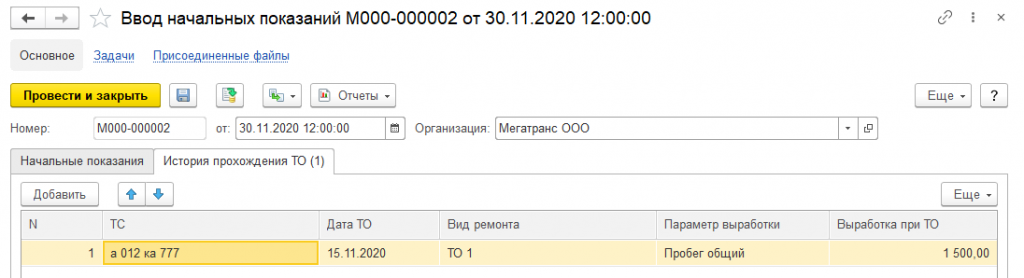

В момент ввода начальных остатков есть возможность указать дату ТО и выработку при ТО. Это позволит наиболее точно планировать ТО.

Также на планирование ТО влияет начальный пробег, он суммируется с выработкой по путевым листам и это значение учитывается при планировании ТО. Начальный пробег указывается в карточке ТС (вкладка Основное).

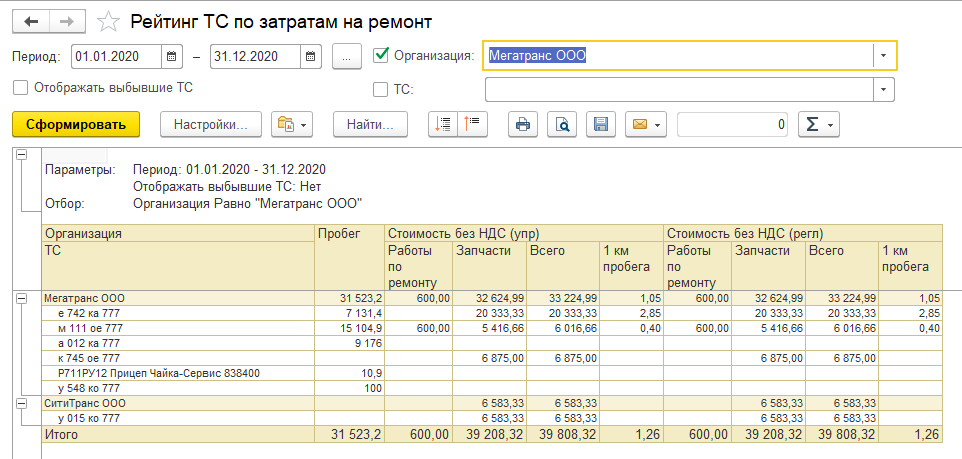

Следующий отчет, который мы посмотрим это «Рейтинг ТС по затратам на ремонт» в отчете можно увидеть стоимость одного км пробега.

Следующая подсистема, которую мы рассмотрим это ДТП и штрафы.

Учет ДТП и штрафов в 1С УАТ

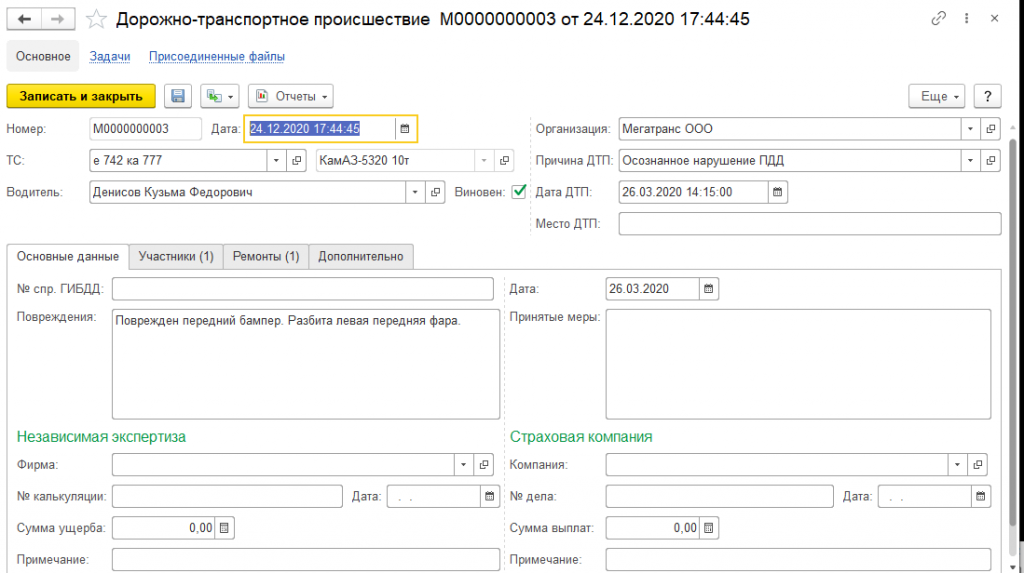

Один из основных документов подсистемы, является «Дорожно-транспортные происшествия». В документе можно указать причину ДТП, водителя, дату ДТП и место ДТП. На вкладке «Основные данные» заполняется информация по повреждениям, принятым мерам, данные о независимой экспертизе и страховой компании. На вкладке «Участники» можно указать сторонних участников происшествия. На вкладке «Ремонты» можно показать связь с документом Ремонтный лист. На вкладке «Дополнительно» указывается колонна и основание, основанием считается путевой лист.

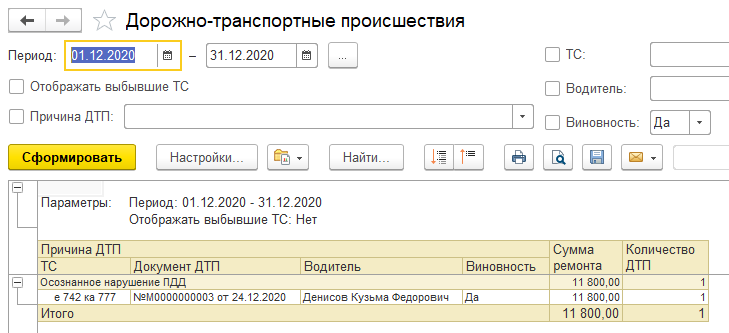

На основании этого документа можно сформировать отчет «Дорожно-транспортные происшествия» — в котором выводится информация в разрезе ТС о водителе, его виновности, сумме ремонта и количестве ДТП.

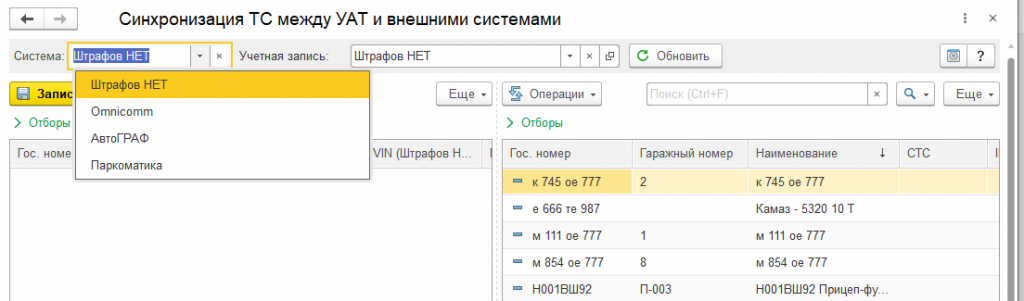

В программе доступна возможность загрузки данных по штрафам. Для того чтобы включить данную опцию необходимо зайти в раздел Администрирование – Настройки и программы — Ремонты и агрегаты, где поставить флажок использовать сервис «Штрафов нет» по ссылке Настройки обмена с сервисом «Штрафов нет» доступна инструкция подключения.

Штрафы можно загружать регламентным заданием или вручную.

Обработку по синхронизации данных ТС с системой «Штрафов нет» можно открыть из раздела Ремонты и агрегаты», а также из раздела «Мониторинг» и «Доходы и расходы» — это та же самая обработка, которую мы уже рассматривали в других статьях. Только необходимо выбрать соответствующую систему.

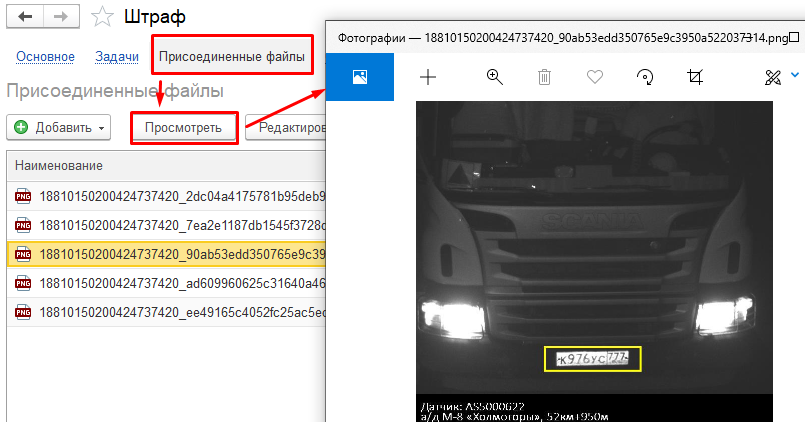

Результаты загруженных штрафов отображаются в виде документа «Штраф», он предназначен для регистрации факта штрафа за нарушение водителем правил дорожного движения.

Водитель подставляется автоматически из путевого листа, если он был создан на момент загрузки, если нет, тогда из карточки ТС. Из документа можно вывести печатню форму согласия на удержания, чтобы выполнить удержание из заработной платы водителя.

В данном документе можно прикреплять присоединенные файлы:

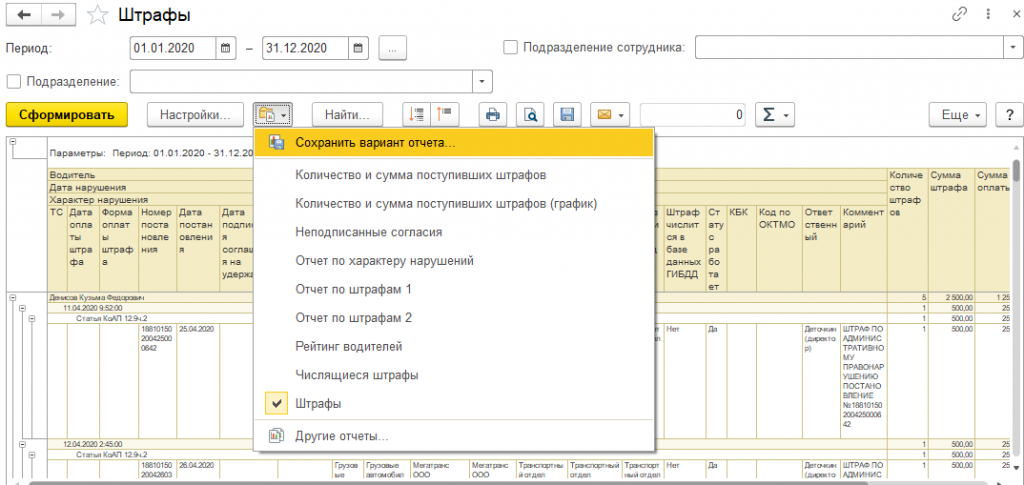

Для подсистемы Штрафы имеются различные варианты отчета:

Последнее что хочется показать в данном статье это АРМ механика, о котором уже упоминали выше.

АРМ Механика

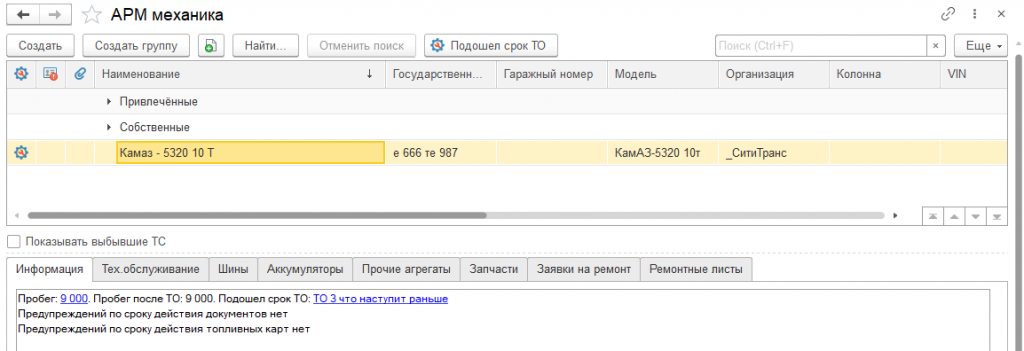

Обработка «АРМ Механика» в 1С:УАТ предназначена для автоматизации рабочего места механика. Обработка позволяет отобразить в одной форме информацию по транспортному средству:

- действующие нормы технического обслуживания (ТО) и контроль приближающихся ТО;

- агрегаты и запчасти, установленные в данный момент на транспортное средство;

- просмотр документов по ремонтам («Ремонтный лист» и «Заявка на ремонт») с отбором по транспортному средству и ввод новых документов с предварительным заполнением ТС и вида ремонта.

В обработке можно отобрать ТС по которым уже подошел срок ТО или вывести полный список ТС.

В нижней табличной части находятся различные вкладки:

- Информация- отображается наиболее важная информация о ТС

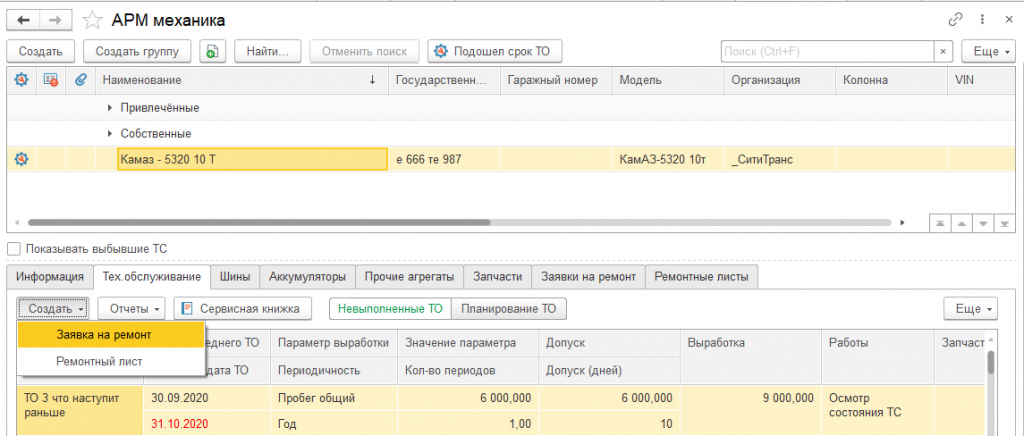

- Тех. Обслуживание — отображены ТО, которые планируются. Здесь также можем открыть сервисную книжку. Доступно создание документов заявка на ремонт и ремонтный лист и формирование отчетов график ТО, планирование ТО и невыполненные ТО.

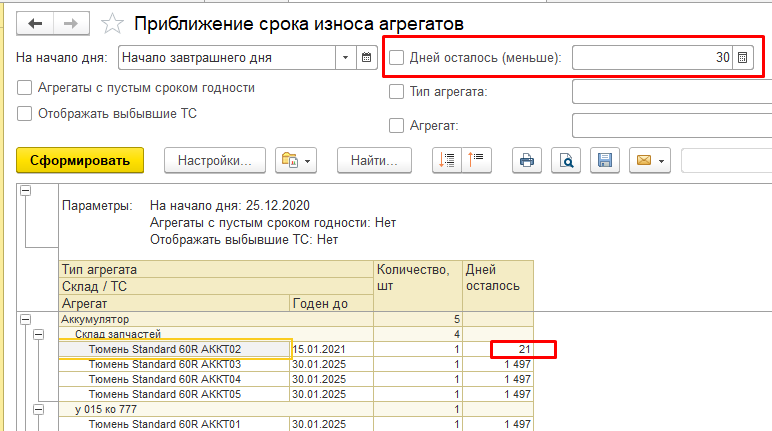

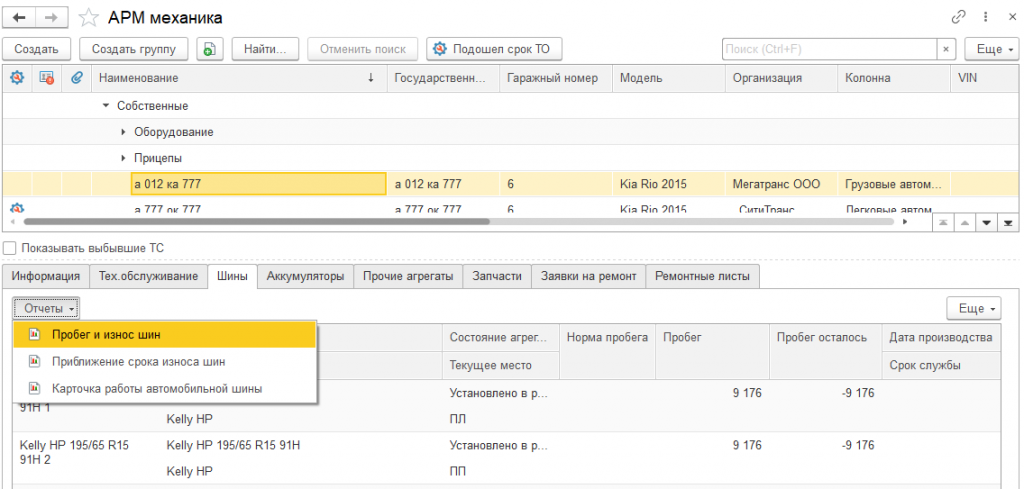

Прочие агрегаты – отражаются прочие агрегаты, установленные на автомобиль, можно вывести отчеты «Приближение срока износа агрегатов» и «Выработка агрегатов».

- Запчасти – отражаются запчасти которые были выданы, дата установки и в каком количестве. Доступные отчеты на данной вкладке «Рейтинг ТС по затратам на ремонт» и «Ведомость расхода з/ч и работ на ТС»

- «Заявки на ремонт» — отображается список заявок по ТС можно из данной вкладки создать заявку, доступны отчеты «Ведомость работ по заявкам на ремонт» и «Заявки на ремонт».

- Ремонтные листы – на данной вкладке также можно создать новый ремонтный лист, отображаются уже введенные документы по ТС и доступны для формирования отчеты «Ведомость по ремонтам и обслуживанию» и «Рейтинг ТС по затратам на ремонт».

Подытожим — программа 1С: УАТ позволяет оптимизировать работу предприятия, заблаговременно планировать расходы по ремонту транспортных средств и их обслуживание, вести учет планового технического обслуживания, вести анализ расходов по ремонту автомобилей, анализировать выполненные ремонтные работы, а также вести учет замены аккумуляторов, шин и прочей дополнительной комплектации. Программа позволяет вести учет ремонтов, выполненных как на собственной ремонтной зоне, так и в сторонних автосервисах.

Постановка на учет автомобиля в бухгалтерском учете

Учет автомобиля в бухгалтерском учете имеет ряд особенностей по сравнению с учетом других основных средств. Из предложенной статьи вы узнаете о том, как правильно поставить на учет автомобиль в зависимости от источника его поступления.

Вам помогут документы и бланки:

- Классификация и оценка автомобилей

- Документальное оформление и аналитический учет поступления автомобиля

- Итоги

Классификация и оценка автомобилей

Исходя из положений ФСБУ 6/2020 «Основные средства», действующим с 2022 года (до 2022 года — ПБУ 6/01 «Учет основных средств»), автомобиль относится к основным средствам (ОС).

С 2022 года ПБУ 6/01 утратил силу. Вместо него действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как правильно учитывать изменение первоначальной стоимости ОС при применении новых стандартов, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Исключением являются автомобили, приобретенные для перепродажи (тогда они являются товаром) и автомобили, произведенные на предприятии (тогда они учитываются как готовые изделия).

О том, какое имущество относится к основным средствам предприятия, узнайте здесь.

Для учетных целей автомобили как ОС подразделяются по следующим признакам:

- В зависимости от цели использования в деятельности предприятия: производственные или непроизводственные.

- В зависимости от степени использования: находящиеся в запасе, в эксплуатации, на консервации, в аренде.

- В зависимости от принадлежности: собственные и арендованные.

Перед тем как оприходовать поступивший автомобиль на счете 01 «Основные средства», все сопутствующие затраты бухгалтер аккумулирует на счете 08 «Вложения во внеоборотные активы». Накопленные на счете 08 затраты бухгалтер списывает в дебет счета 01 при приведении автомобиля в состояние, в котором его можно использовать.

К учету данный вид имущества принимается по первоначальной стоимости. Она определяется в момент ввода в эксплуатацию и остается неизменной на протяжении всего периода нахождения на предприятии.

В зависимости от источника поступления автомобиля первоначальной его стоимостью будет являться:

- При покупке — стоимость, определенная договором купли-продажи (без НДС), включая стоимость: информационных услуг; услуг, связанных с приобретением, доставкой; расходов посредников; таможенных и прочих пошлин и сборов; процентов по кредиту.

ООО «Фортуна» приобрело в автосалоне новую машину марки Ford стоимостью 1 200 000 руб. без НДС

Государственная пошлина, уплаченная за регистрацию автомобиля, составила 2 000 руб.

Бухгалтер «Фортуны» оформил следующие проводки:

- перечислена оплата автосалону за автомобиль: Дт 60 Кт 51 — 1 200 000 руб.;

- автомобиль поступил от автосалона: Дт 08 Кт 60 — 1 200 000 руб.;

- ООО «Фортуна» перечислило с р/с государственную пошлину: Дт 68 Кт 51 — 2 000 руб.;

- затраты на оплату пошлины учтены при определении первоначальной стоимости: Дт 08 Кт 68 — 2 000 руб.

- автомобиль введен в эксплуатацию: Дт 01 Кт 08 — 1 202 000 руб.

- При внесении в счет вклада в уставный капитал — стоимость автомобиля по заключению оценщика.

Участник ООО «Стиль» Борисов П. П. осуществил взнос в уставной капитал ООО автомобилем Volvo. В представленном Борисовым акте независимого оценщика автомобиль был оценен в 800 000 руб.

Бухгалтер предприятия выполнит следующие действия:

- отражена задолженность Борисова по оплате доли в уставном капитале: Дт 75 Кт 80 — 800 000 руб.;

- Борисовым передан в качестве оплаты доли автомобиль Volvo: Дт 08 Кт 75 — 800 000 руб.;

- полученный автомобиль введен в эксплуатацию: Дт 01 Кт 08 — 800 000 руб.

- При получении безвозмездно — рыночная цена автомобиля на дату его принятия к учету и стоимость услуг по его доставке, постановке на регистрационный учет и подготовке к использованию.

Для определения рыночной цены передаваемого объекта можно воспользоваться информацией, содержащейся в СМИ, данными органов статистики, организаций-изготовителей, ценами, определенными в экспертных заключениях.

ООО «Солнышко» по договору дарения получило от единственного участника автомобиль LADA Granta стоимостью 250 000 руб.

В автосервисе был произведен ремонт LADA Granta на сумму 52 000 руб.

Государственная пошлина составила 2 500 руб.

Бухгалтер ООО ввел автомобиль в эксплуатацию в следующем порядке:

- Дт 08 Кт 98 — 250 000 руб. — от единственного участника получен LADA Granta в безвозмездном порядке;

- Дт 08 Кт 60 — 52 000 руб. — расходы на авторемонт отражены в учете;

- Дт 68 Кт 51 — 2 500 руб. — с расчетного счета ООО оплачена пошлина;

- Дт 08 Кт 68 — 2 500 руб. — расходы вошли в состав первоначальной стоимости LADA Granta;

- Дт 01 Кт 08 — 304 500 руб. — технически готовый автомобиль введен в эксплуатацию.

- При передаче по договору мены — стоимость ценностей, которые подлежат передаче или уже переданы в оплату стоимости автомобиля.

При невозможности установления стоимости ценностей она определяется по аналогии с тождественными (п. 11 ПБУ 6/01).

ООО «Альфа» отгрузило ООО «Станин» бытовую технику на сумму 1 416 000 руб., в том числе НДС — 216 000 руб.

Согласно договору мены «Станин» в оплату поставленной бытовой техники передал «Альфе» автомобиль Nissan.

Эти операции бухгалтер «Альфы» отразит так:

- Дт 62 Кт 90 — 1 416 000 руб. — показана задолженность ООО «Станин» за реализованную бытовую технику;

- Дт 90.3 Кт 68 — 216 000 руб. — отражен НДС в составе выручки, подлежащей получению от ООО «Станин»;

- Дт 08 Кт 60 — 1 200 000 руб. — от ООО «Станин» поступил автомобиль Nissan по договору мены;

- Дт 19 Кт 60 — 216 000 руб. — отражен входящий НДС;

- Дт 68 Кт 19 — 216 000 руб. — НДС по счету-фактуре ООО «Станин» принят к вычету;

- Дт 60 Кт 62 — 1 416 000 руб. — осуществлен зачет взаимных обязательств ООО «Альфа» и ООО «Станин» по договору мены;

- Дт 01 Кт 08 — 1 200 000 руб. — Nissan введен в эксплуатацию.

Как отразить в бухгалтерском учете покупку автомобиля у организации или физического лица по правилам новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Документальное оформление и аналитический учет поступления автомобиля

Срок полезного использования автомобиля в месяцах определяется на основании классификатора ОС.

С классификатором ОС можно ознакомиться здесь.

При поступлении автомобиля на предприятие за ним закрепляется инвентарный номер, который остается неизменным на протяжении всего срока службы автомобиля на данном предприятии. При последующем выбытии автомобиля этот номер для учета других ОС использованию не подлежит.

Поступление автомобиля оформляется актом приемки-передачи ОС-1 или самостоятельно разработанной и утвержденной формой. Акт составляется на каждый автомобиль с обязательным приложением технической документации.

Бланк формы ОС-1 можно скачать бесплатно, кликнув по картинке ниже:

Учет автомобилей на предприятии должен быть осуществлен в аналитике по каждой классификационной группе, по месту нахождения и по источникам приобретения. Данный порядок учета обеспечивается данными, содержащимися на карточках, открываемых для каждого инвентарного объекта, и синтетическим учетом по счету 01. Типовой формой карточки является форма ОС-6.

Предприятиям, имеющим небольшое количество ОС, разрешается вести их учет в инвентарной книге по местам учета и классификационным группам.

Примеры заполнения первичных документов по поступлению ОС см. в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

При постановке на учет автомобиля необходимо особо уделять внимание правильному формированию его стоимости и документальному оформлению.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как учитывать дорогостоящий ремонт основного средства?

Л. М. Золина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

Приобрели запчасть стоимостью 200 000 рублей для автомобиля. Цель — смена детали, пришедшей в негодность. Можно ли всю сумму списать на расходы через требование-накладную в бухгалтерском и налоговом учете? Это не отдельное основное средство и не модернизация. Нужно ли амортизировать?

Ответ

Замена изношенной части основного средства является ремонтом и учитывается в расходах на дату проведения ремонта как в бухгалтерском учете, так и для целей налогообложения прибыли. При подрядном способе ремонта расходы принимаются на дату подписания акта выполненных работ с подрядчиком, при проведении ремонта собственными силами — на дату составления акта об установке запасной части взамен изношенной. Требование-накладная отражает внутреннее перемещение материалов, но не является подтверждением установки запчасти.

Обоснование

- стоимость запасных частей и расходных материалов, используемых для ремонта;

- расходы на оплату труда работников, осуществляющих ремонт;

- прочие расходы, связанные с осуществлением ремонта силами организации;

- затраты на оплату работ, выполненных сторонними организациями.

Амортизируемым имуществом в целях исчисления налога на прибыль признается, в частности, имущество, находящееся у налогоплательщика на праве собственности и используемое им для извлечения дохода (пункт 1 статьи 256 НК РФ).

Под основными средствами в целях налогообложения прибыли понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 руб. (статья 257 НК РФ).

Запасные части, используемые при ремонте основного средства (амортизируемого имущества), не обладают совокупностью указанных выше признаков, о чем сказано в Письме УФНС по городу Москве от 21.06.2010 N 16-15/064586@.

Затраты на приобретение материалов, используемых на содержание и эксплуатацию основных средств, на основании подпункта 2 пункта 1 статьи 254 НК РФ относятся к материальным расходам.

Кроме того, пунктом 5 статьи 272 НК РФ определено, что расходы на ремонт основных средств признаются в качестве расходов в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты с учетом особенностей, предусмотренных статьей 260 НК РФ.

Следовательно, стоимость материалов и запасных частей, используемых для ремонта основных средств (амортизируемого имущества), учитывается организацией в целях налогообложения прибыли в том отчетном периоде, в котором осуществлен такой ремонт независимо от стоимости запасных частей.

Л. М. Золина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Источник https://www.gigansk.ru/blog/uchet-agregatov-i-remonta-avtotransporta-v-1c-uat/

Источник https://nalog-nalog.ru/uchet_os_i_nma/postanovka_na_uchet_avtomobilya_v_buhgalterskom_uchete/

Источник https://www.ascon-spb.ru/navigator/faq/kak_uchitivat__dorogostoyaschii_remont_osnovnogo_sredstva_/